Unsere aktualisierten Immobilienmarktdaten zum 3. Quartal 2022 liegen noch nicht wirklich vor, aber wegen der Expo Real 2022 möchten wir Sie mit einer Vorab-Auswertung versorgen. Denn in unsicheren Zeiten verschafft die Empirie doch manchmal ein wenig mehr Sicherheit.

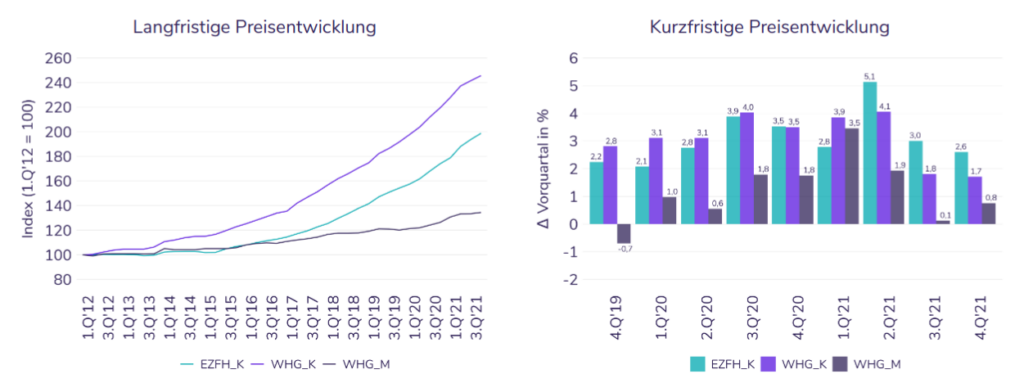

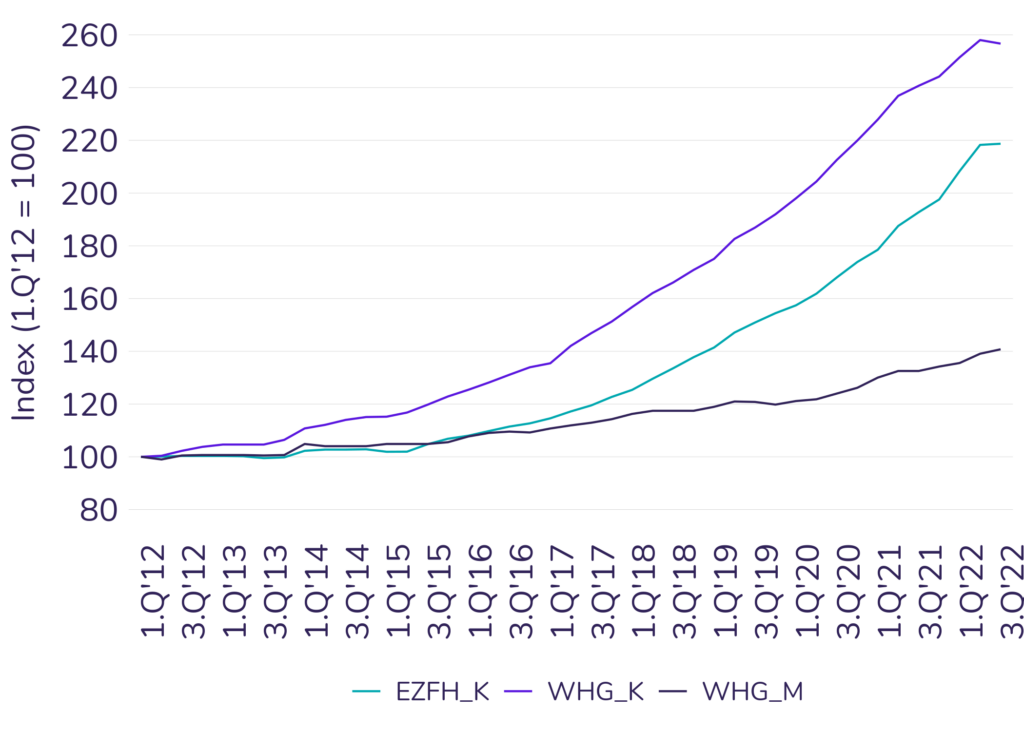

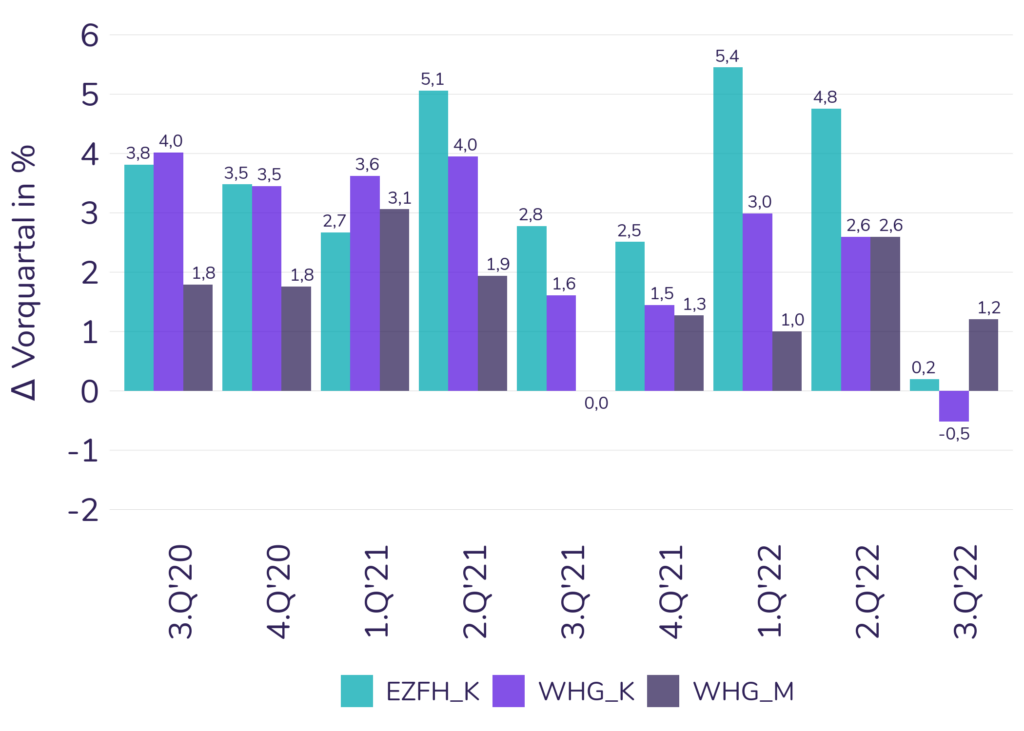

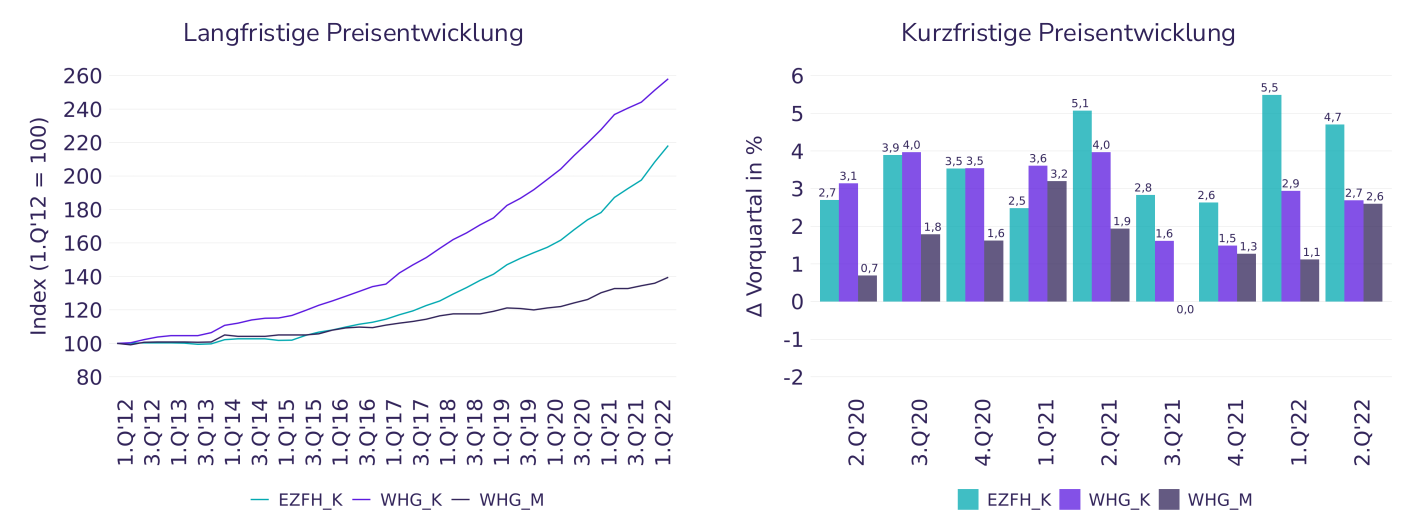

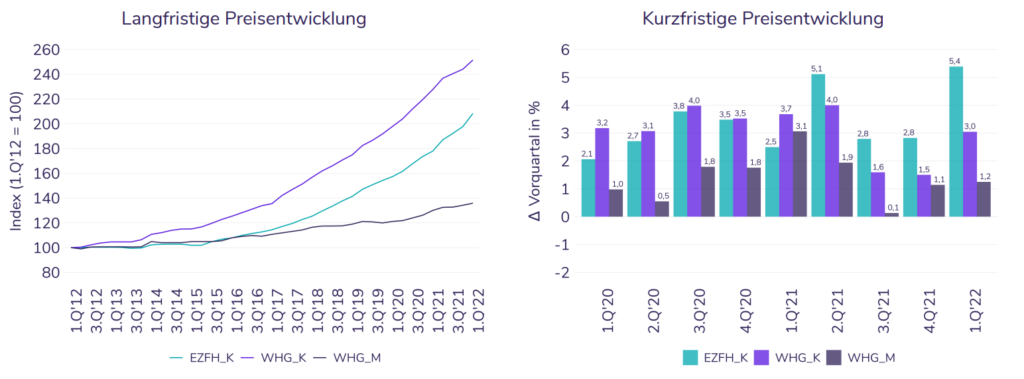

Die Angebotspreise für Wohnungen entwickelten sich zum ersten mal seit Beginn unserer Aufzeichnungen bundesweit leicht negativ und fielen im Vergleich zum Vorquartal um -0,5%. Die Fallzahlen offener Verkaufsvorgänge hingegen stiegen im Vergleich zum Vorquartal um 18%. Im Vergleich zum Vorjahresquartal sind aktuell rd. 40% mehr Wohnungen im Angebot. Die Preise für Ein- und Zweifamilienhäuser veränderten sich im Vergleich zum Vorquartal um +0,2%. Auch hier stiegen die Fallzahlen offener Verkaufsvorgänge stark an. Im Vergleich zum Vorquartal haben Käufer eine um 23% vergrößerte Auswahl an Angeboten und im Vergleich zum Vorjahresquartal sind aktuell sogar 62% mehr verfügbare Häuser auf dem Markt. Insgesamt zeigt sich auf dem Kaufmarkt eine stagnierende Preisentwicklung bei verlängerten Vermarktungszeiten und einhergehender starker Ausweitung des Angebotes. Am Mietwohnungsmarkt stiegen die Preise hingegen um 1,2%. Das Angebot ging im Vergleich zum Vorquartal um knapp -4% zurück. Im Vergleich zum Vorjahresquartal verringerte sich das Angebot sogar um -20%. Die Wohnungsnachfrage weicht angesichts hoher Finanzierungskosten am Kaufmarkt auf den Mietwohnungsmarkt aus.

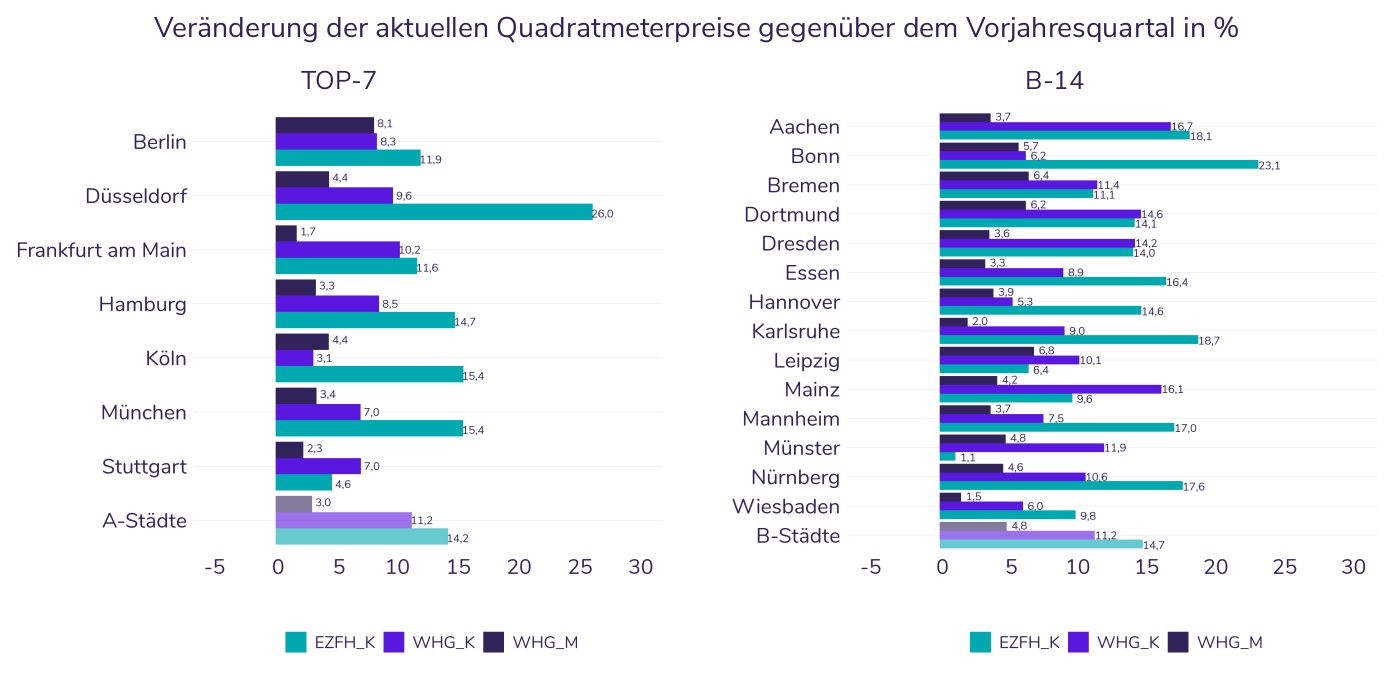

In den Top-7 Wohnungsmärkten messen wir mit Ausnahme von Berlin (+0,8%) für Wohnungen im Bestand durchweg einen stärkeren Preisrückgang als im Bundesmittel. In Stuttgart gingen die Median-Preise im Vergleich zum Vorquartal um -3,6% zurück. Düsseldorf zeigt -3,4% Preisrückgang, München -2,7%, Köln -1,8% und Frankfurt zeigt gleichauf mit Hamburg einen Rückgang von -1,7%. Ähnlich sieht die Entwicklung bei Einfamilienhäusern aus: In Düsseldorf fielen die Preise im Bestand um -7,9%, in Hamburg und Frankfurt um -3,1%, in Berlin um -2,7%, in München um -1,8%, in Stuttgart um -1,1% und in Köln um -0,7%. In beiden Segmenten zeigt sich auch hier ein starker Anstieg der Fallzahlen. Analog zur bundesweiten Entwicklung und konträr zum Kaufwohnungsmarkt zeigt sich am Mietwohnungsmarkt in fast allen Städten ein vergleichsweise starker Rückgang der Angebotsfallzahlen bei ansteigenden Preisen. In München und Stuttgart stagnierten die Preise noch mit -0,4% bzw. 0%, während in Frankfurt und Hamburg Mietpreissteigerungen von 0,9% bzw. 1,0% feststellbar sind. In Köln stiegen die Mieten um 1,8%, in Düsseldorf um 2,2% und in Berlin um satte 3,9%.

Rapider Switch vom Verkäufer- zum Käufermarkt

Die Märkte sind konfrontiert mit der Zeitenwende. Während die Baukostensteigerung und die Energiepreise bereits seit dem 2. Quartal antizipiert wurden, war die Zinsentwicklung in den ersten beiden Quartalen noch von Torschlusspanik bei Käufern und Verkäufern überlagert. Die Zinsen und die Umlaufrenditen haben sich im vergangenen Quartal aber zum Zünglein an der Marktwaage entwickelt. Noch nie sind die Finanzierungskosten für den Immobilienkauf in so kurzer Zeit so schnell gestiegen und noch nie haben sich die Zinsrelationen von Immobilien- und Staatsinvestments so stark und so schnell verschoben. Schon lange nicht haben sich die Bewertungsvorzeichen so schnell umgedreht.

Und immer wenn der Markt dreht, stagnieren die Transaktionen. Käufer und Verkäufer sitzen voreinander wie das Kaninchen vor der Schlange oder die Schlange vor dem Kaninchen. Die Käufer warten auf sinkende Preise und die Verkäufer sehen nicht ein, angesichts der realen Wertverluste niedrigere Verkaufspreise zu akzeptieren. Die Finanzierungsbedingungen machen die Immobilienvermarktung schwerer, nicht jeder Kaufinteressent kann die aktuellen Kosten noch stemmen . Viele Käufer weichen daher auf den Mietwohnungsmarkt aus – oder das Umland der Metropolen, denn hier kommen die Zinseffekte wegen des niedrigeren Preisniveaus nicht ganz so gravierend zum Tragen. Daher sinken zurzeit die Preise in den Metropolen auch schneller als im Rest der Republik und die Mieten steigen seit Jahren erstmals stärker als die Kaufpreise. Affordability ist das Thema der Stunde. Den Verkäufern läuft die Zeit davon. Schnelle Besserung ist nicht in Sicht. Nun heißt es Verkaufsrenditen herunterfahren, in die Vergangenheit blicken und in die Zukunft: Die 5 ist die neue 5. Wichtig ist, auf Bewertungslösungen zu setzen, die nicht die Werte von gestern postulieren, sondern anzeigen, wo heute der Wert langläuft. Wichtig ist zudem, den Markt zu beobachten und schnelle Anpassungen vorzunehmen, und zwar bevor der Markt bei der 5 angekommen ist.

Hierbei unterstützen wir Sie gerne. Wir wünschen eine erfolgreiche Expo Real 2022!

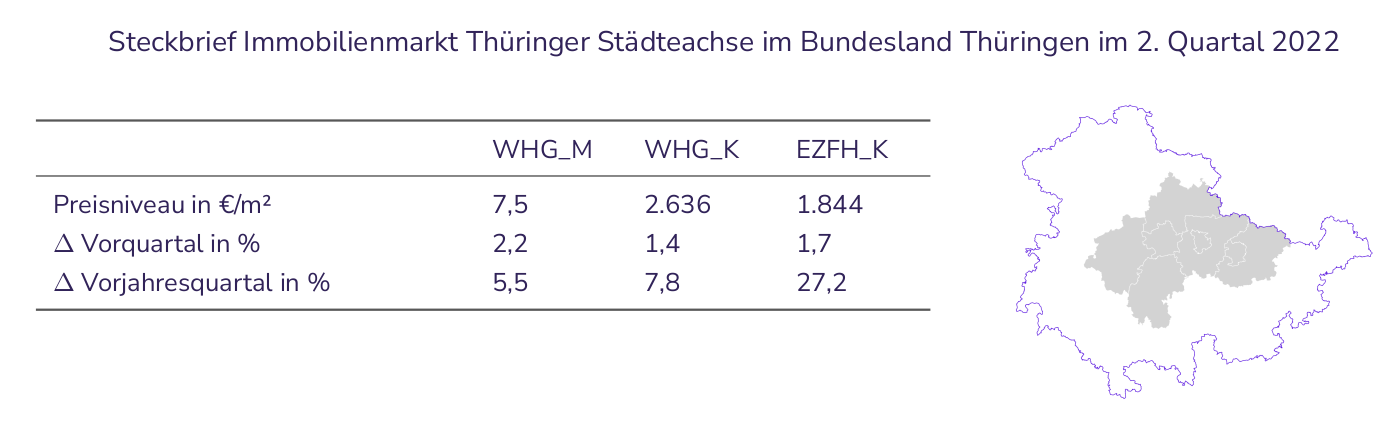

Fokus des Regional Insight ist die Region Thüringer Städteachse. Die Region liegt zentral im Land Thüringen und erstreckt sich von Erfurt über Weimar bis Jena, wobei der Fokus auf den Kernstädten und ihren jeweiligen Umlandkreisen liegt.

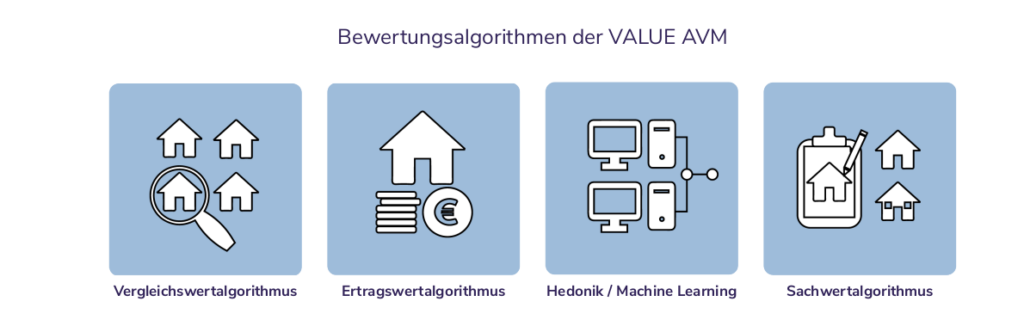

Fokus des Regional Insight ist die Region Thüringer Städteachse. Die Region liegt zentral im Land Thüringen und erstreckt sich von Erfurt über Weimar bis Jena, wobei der Fokus auf den Kernstädten und ihren jeweiligen Umlandkreisen liegt. Mit der VALUE Marktdatenbank in der wir seit 2014 Energieausweise auswerten, verfügen wir über eine der größten empirischen Grundlagen zum Energieverbrauch deutscher Wohngebäude. Unser objekt- und lagespezifisches Regressionsmodell liefert auf dieser Basis schon mit wenigen Parametern eine solide Schätzung zur energetischen Beschaffenheit einer Immobilie, egal an welchem Standort in Deutschland. Auf Portfolioebene beträgt die mittlere Abweichung je nach Segment zwischen 0,1% und 0,4%. Auf dieser Basis errechnen wir anhand von mehr als 10 Mio. Angaben zur Befeuerungsart auch einen soliden standortspezifischen CO2-Emissionskennwert.

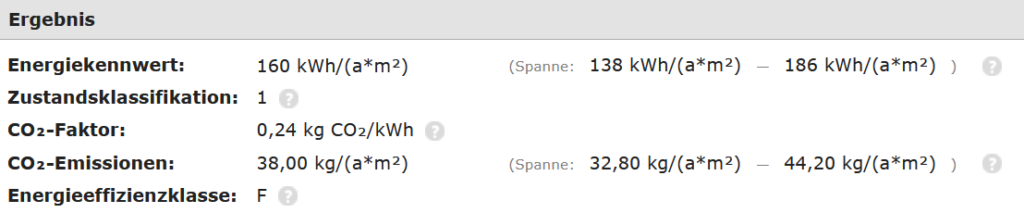

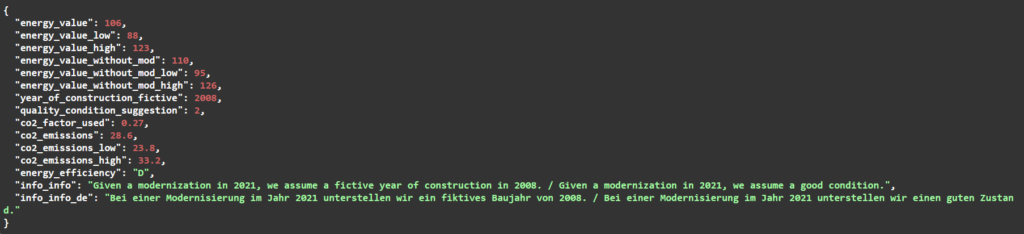

Mit der VALUE Marktdatenbank in der wir seit 2014 Energieausweise auswerten, verfügen wir über eine der größten empirischen Grundlagen zum Energieverbrauch deutscher Wohngebäude. Unser objekt- und lagespezifisches Regressionsmodell liefert auf dieser Basis schon mit wenigen Parametern eine solide Schätzung zur energetischen Beschaffenheit einer Immobilie, egal an welchem Standort in Deutschland. Auf Portfolioebene beträgt die mittlere Abweichung je nach Segment zwischen 0,1% und 0,4%. Auf dieser Basis errechnen wir anhand von mehr als 10 Mio. Angaben zur Befeuerungsart auch einen soliden standortspezifischen CO2-Emissionskennwert.

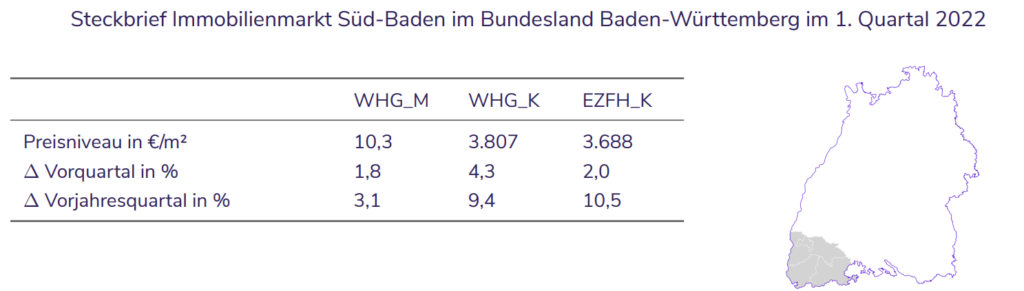

Fokus des Regional Insight ist die Region Süd-Baden, allerdings nur der südliche-westliche Teil. Die Region Süd-Baden liegt im Süd-Westen des Landes Baden-Württemberg und erstreckt sich vom Kreis Waldshut bis zum Ortenaukreis, wobei der Fokus auf den Kreisen Waldshut, Lörrach, Breisgau-Hochschwarzwald und der Stadt Freiburg liegt.

Fokus des Regional Insight ist die Region Süd-Baden, allerdings nur der südliche-westliche Teil. Die Region Süd-Baden liegt im Süd-Westen des Landes Baden-Württemberg und erstreckt sich vom Kreis Waldshut bis zum Ortenaukreis, wobei der Fokus auf den Kreisen Waldshut, Lörrach, Breisgau-Hochschwarzwald und der Stadt Freiburg liegt.