Die Investitionsbank Berlin legte im März 2021 gemeinsam mit der Senatsverwaltung für Stadtentwicklung und Wohnen den IBB Wohnungsmarktbericht 2020 vor. Das Bevölkerungswachstum geht 2019 spürbar zurück, die Baufertigstellungen sind mit 18.999 Wohnungen auf höchstem Stand seit 1998 aber das Wohnungsdefizit bleibt weiter auf hohem Niveau und die mittlere Angebotsmiete liegt berlinweit bei 10,14 EUR/m² (Median), in der Innenstadt fast flächendeckend über 13,00 EUR/m². Die Mieten sind dabei erstmals gesunken, heißt es in der Pressemitteilung.

Der Wohnungsmarktüberblick H2-2020 von JLL gibt einen Überblick über den deutschen Markt für Wohnimmobilien mit demographischen und sozioökonomischen Trends, der Entwicklung des Wohnungsmarktangebots, der Miet- und Kaufpreise sowie dem Investmentmarkt mit Fokus auf die Big 8 Cities: Berlin, Hamburg, München, Köln, Frankfurt, Düsseldorf, Stuttgart und Leipzig. “Miet- und Kaufpreise driften weiter auseinander – und auch im Umland wird es teurer” ist eine der Kernbotschaften für das Pandemie-geprägte zweite Halbjahr 2020. Im Corona-Jahr 2020 stellt JLL einen verstärkten Aufholprozess im Umland der Metropolen fest, der aber bereits schon länger andauere: “So ist der Kaufpreisanstieg im Umland der acht deutschen Städte durchschnittlich um fast +50 % höher als in den Kernstädten.”

Weitere Informationen erhalten Sie unter www.jll.de/de

Der Bericht mit deatillierten Auswertungen des Immobilienmarktes in den Top-8 Städten kann hier heruntergeladen werden.

Die jährlich erscheinende Postbank-Studie zeigt: Für den Wunsch nach Wohneigentum mussten Käufer im Jahr 2020 ein deutlich höheres Budget einplanen. Die Preise für Wohnungen im Bestand stiegen innerhalb eines Jahres um 9,6 Prozent (inflationsbereinigt) an. Damit lag der Preisanstieg noch höher als im Jahr zuvor. Ein kurzer Rückblick zum Vergleich: Der Postbank Wohnatlas 2020 meldete für das Jahr 2019 ein üppiges Plus an 9,3 Prozent.

“Entspannung auf dem Immobilienmarkt ist nicht in Sicht: Wohnimmobilien verteuerten sich sowohl in den Großstädten und ihrem Umland als auch in ländlichen Lagen. Einen Schub erhielten die Quadratmeterpreise insbesondere durch günstige Finanzierungskonditionen: Je nach individueller Ausgangslage und Dauer der Sollzinsbindung können Käufer und Häuslebauer derzeit schon ab rund einem Prozent Jahreszins ein Immobiliendarlehen erhalten.

Das Niedrigzinsniveau schafft Anreize, in eine Immobilie zu investieren – denn für viele Käufer lohnt es sich trotz hoher Immobilienpreise, von ihrer Mietwohnung in ein Eigenheim zu wechseln. Gerade in Krisenzeiten steigt zudem die Bedeutung von Immobilien zur Altersvorsorge”, heißt es von Seiten der Autoren.

Neue Daten für das 4. Quartal 2020 stehen Ihnen zur Auswertung bereit

Wir wünschen Ihnen zunächst noch ein frohes und vor allem gesundes neues Jahr 2021! Wir haben die aktuellen Immobiliendaten für das 4. Quartal kürzlich für Sie freigeschaltet und berichten in unseren “VALUE Data Insights” zu diesem Anlass wieder über allgemeine und aktuelle Marktbeobachtungen.

Das Land steckt mittlerweile im zweiten Lock-Down doch der Wohnungsmarkt-Tanker schippert weiterhin unverdrossen auf Kurs. Auch zum Ende 2020 zeigten sich keine Preiskorrekturen.

So lagen die Kaufpreise für Eigentumswohnungen im Bestand (kein Neubau) im bundesweiten Mittel 3,7 % über dem Schnitt des dritten Quartals – auf Jahressicht ein sattes Plus von 15,2 %. In den Metropolen flachte der Anstieg im 4. Quartal dabei jedoch ab, lediglich Köln überstieg mit einem Zuwachs von 4 % das Bundesmittel.

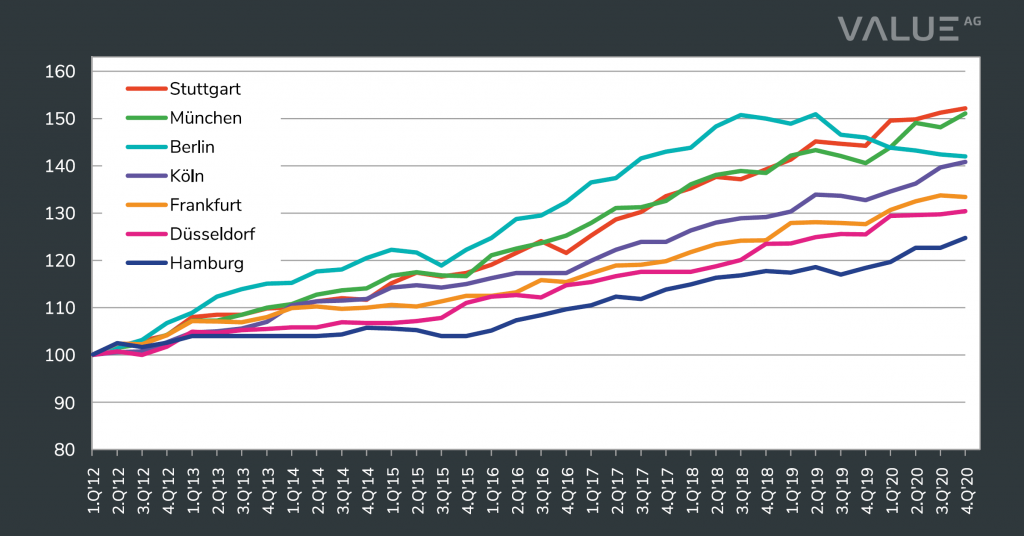

Medianmietindex Wohnungen ohne Neubau Q1-2012 = 100 (Quelle: VALUE Marktdatenbank)

Die Angebotsmieten für Wohnungen im Bestand (kein Neubau) legten mit 1,9 % zum Vorquartal vergleichsweise moderat zu, wobei es in den Metropolen kaum noch Mietsteigerungen gab. Nur in München (+2 %) und Hamburg (+1,7 %) gingen die Mieten in diesem Quartal nochmals nach oben.

Im folgenden Quartal 1-2021 dürfte es seitwärts gehen und es könnte teilweise sogar zu leicht rückläufigen Preisen kommen. Wie es im Jahr 2021 weitergeht, hängt viel davon ab, wie schnell und nachhaltig das Infektionsgeschehen eingedämmt wird und wie stark die Pandemie auf den Arbeitsmarkt durchschlägt bzw. wo.

Wir hoffen, dass in diesem Jahr gute Nachrichten überwiegen und trotz ausbleibendem Karneval §3 des Kölschen Grundgesetzes gilt: “Et hätt noch immer jot jejange”. In diesem Sinne: Frohes Neues!

Neue Daten: Aktualisierte Immobilienmarktdaten für Quartal 3 2020 stehen Ihnen zur Auswertung bereit

Schon wieder ist ein Quartal verstrichen und wir haben die aktuellen Immobiliendaten für das 3. Quartal kürzlich für Sie freigeschaltet. Wie jedes Quartal berichten wir zu diesem Anlass über allgemeine und aktuelle Marktbeobachtungen. Und – wie bereits in den letzen beiden Quartalen tun wir dies in den “VALUE Data Insight.“.

Der Lock-Down liegt nun schon einige Monate zurück und wir hoffen sehr, dass er der einzige Lock-Down bleibt. Die Pandemie jedoch zieht weiter ihre Kreise und viele Branchen kämpfen mit den Auswirkungen – auch ohne zweiten Lock-Down.

In der Breite scheint der Wohnimmobilientanker offensichtlich ohne Havarie durch diese Situation zu manövrieren. Überall wirken die Meldungen von der ungebremsten Preis-Dynamik wie Balsam für die Seelen oder Wasser auf die Mühlen.

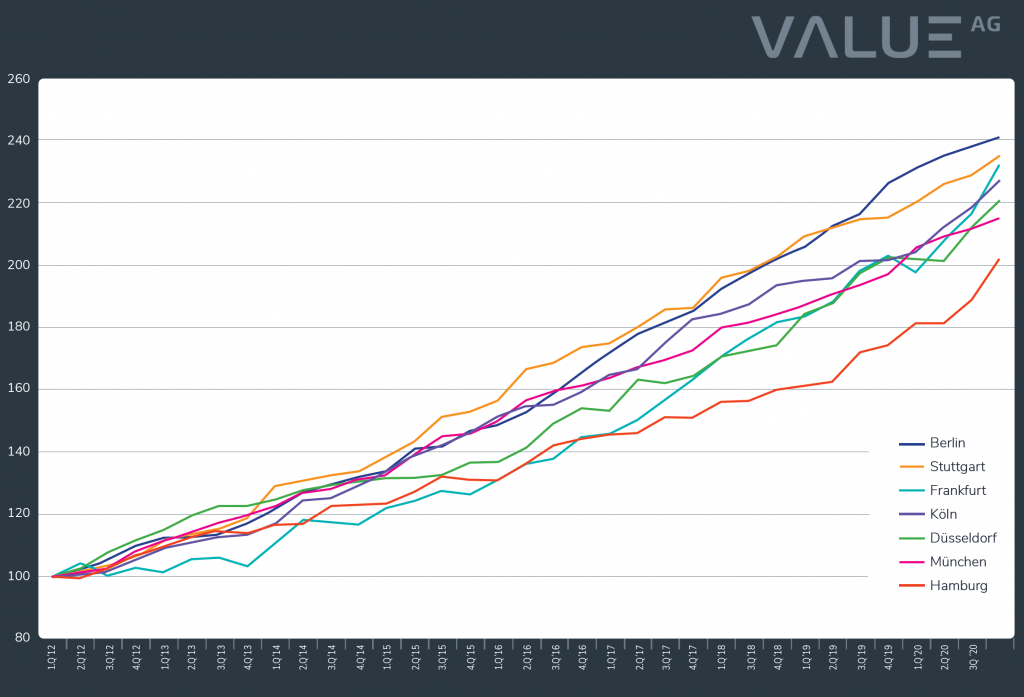

Medianpreisindex Wohnungen ohne Neubau Q1-2012 = 100 (Quelle: VALUE Data Insights, empirica-systeme Marktdatenbank)

In der Breite zeigt der Markt bis dato keine Anzeichen von Schwäche

Und die Argumente stimmen: Einkommen relativ stabil, Gewohnt wird immer, das Angebot ist zu knapp und die Zinsen sind und bleiben niedrig. Die Entwicklung der Preise kennt daher bis dato nur eine Richtung. Diskurse, wie sie derzeit auf dem Büromarkt geführt werden, bleiben der Assetklasse Wohnen erspart. Die Kaufpreise für Wohnungen steigen im Mittel weiter an, teilweise sogar kräftig. Die Angebotsmieten für gebrauchte Wohnungen (kein Neubau) bewegen sich bundesweit wieder etwas stärker als in den Vorquartalen. Der Initialpreisindex (Preisindex erstmalig inserierter Angebote) liegt im Median höher als im jeweiligen Vorquartal. Auch weitere Frühindikatoren wie die Vermarktungsquote (vgl. Index- Vermarktungsquote) und auch die Anzahl der erstmalig inserierten Angebote (Mengenindex) überschreiten wieder das Vorkrisenniveau. In der Breite zeigt der Markt bis dato keine Anzeichen von Schwäche. Für das vierte Quartal 2020 sehen wir daher auch keine Anzeichen einer Korrektur aufziehen.

Risiko für Preisanpassungen steigt in einzelnen Regionen – aber noch nicht alarmierend

Aber: Es gibt Ihn nicht, „Den einen Wohnimmobilienmarkt“. Wohnimmobilienmärkte streben nach regionalen Gleichgewichtszuständen und zeichnen sich durch räumliche Abhängigkeiten aus. Ein zentrales Element ist dabei die Export-Basis der Region. Auswirkungen der Krise wirken daher absehbar insbesondere in Märkten mit ehemals ausgelasteter Produktionskapazität. Das Gesamteinkommen sinkt und damit auch die Immobilienkaufkraft. In der Folge sind Preisanpassungen zu erwarten. Tendieren ehemals Risiko-Freie Regionen nun zum Klumpenrisiko? Je länger die partiellen Flauten andauern, desto schlimmer kommt es am Ende für die Region. Besonders betroffen sind monostrukturelle Regionen und solche Regionen, die in mehreren Sektoren Export-Nachfrage verlieren: Treffen z.B. Rückgänge im Tourismus und gleichzeitig Einschnitte in der Produktion aufeinander, sinkt das Gesamteinkommen der Region merklich. Hier besteht in der Folge ein hohes Risiko für Preisanpassungen.

Deckblatt Value Data Insights 3. Quartal 2020 (Quelle: Value AG)

Bisher beobachten wir zwar punktuelle Preisrückgänge einzelner Regionen im dritten Quartal, auf Jahressicht zeigt sich hier aber immer noch ein Plus. Es besteht also noch kein Grund zur Beunruhigung. Bis dato sehen wir nur ein Risiko und keine Gefahr, aber dennoch: Erhöhte Wachsamkeit ist angesagt.

Nutzen Sie unsere Immobilienmarktdaten für aktuelle und für regional differenzierte Marktanalysen und ergänzen Sie damit Ihr Risikomanagement.

Neue Daten: Unsere aktualisierten Immobilienmarktdaten stehen Ihnen zur Auswertung bereit

Wir haben wieder etwas genauer in unsere Immobiliendaten hineingeschaut und unsere Erkenntnisse zur allgemeinen Marktentwicklung und aktuellen Themen in den VALUE Data Insights für das 2. Quartal 2020 zusammengefasst:

Deckblatt Value Data Insights 2. Quartal 2020 (Quelle: Value AG)

Die Kaufpreise für Wohnungen steigen im bundesweiten Mittel im zweiten Quartal 2020 weiter an. Auch in den Metropolen zeigen sie sich unbeeindruckt von der aktuellen Lage. Die Wohnungsmieten steigen hingegen abermals deutlich weniger dynamisch als die Kaufpreise, bleiben annähernd konstant und setzen ihre Seitwärts-Bewegung fort.

Bisher sind keine corona-bedingten Preiseffekte feststellbar, lediglich begrenzte Mengeneffekte haben den Markt vor allem in der Lock-Down-Phase geprägt. Die Frühindikatoren deuten auch darauf hin, dass in Q3-2020 eine Preiskorrektur unwahrscheinlich ist.

Der Mietendeckel in Berlin wirkt hingegen nachhaltig und lässt das Angebot an Mietwohnungen einbrechen. Das Mietniveau bleibt dabei aber relativ stabil und sinkt selbst im gedeckelten Teilmarkt nur leicht. Die Berliner Wohnungspreise steigen trotzdem weiter an.

Neue Daten: Ab heute stehen Ihnen unsere aktualisierten Immobilienmarktdaten zur Auswertung bereit

Aufgrund der aktuellen Lage und vieler Kundenanfragen nach aktuellen Daten haben wir unser Datenupdate etwas vorgezogen, sodass den Nutzern der empirica-systeme Marktdatenbank bereits heute aktuelle Daten für das abgelaufene Quartal 1. 2020 zur Verfügung stehen.

Neues Format: VALUE Data Insights ab sofort zu jedem Quartal

Deckblatt Value Data Insights 1. Quartal 2020 (Quelle: Value AG)

Ebenfalls aufgrund der aktuellen Lage haben wir für Sie einen Blick auf die Erstinsertionen angesichts der Corona-Krise geworfen, denn die Quartalsdaten basieren ja zum Großteil noch auf einem krisenfreien Marktumfeld; und in diesem entwickelten sich die Kauf- und Mietpreise weiter bzw. wieder aufwärts. Nicht durch die Pandemie sondern durch den Mietendeckel dürfte der deutliche und im Vergleich überproportionale Rückgang des Mietwohnungsangebotes in Berlin zu erklären sein. Wie bereits in den vergangenen Beiträgen orakelt, wird der Mietwohnungsmarkt in Berlin ausgebremst. Verschlimmert wird die Situation für “Umzugswillige” (-Gezwungene) in Berlin durch die Pandemie: Im Vergleich zum Wochenschnitt der letzten 14 Monaten gingen in KW 13 die Mietwohnungsangebote in Berlin um 47% zurück (Bundesweit um 23%). Alternativen zum kurzfristigen Umzug (Hotel, Airbnb oder Büro) sind zur Zeit auch nicht möglich, da sind die rückläufigen Mieten (-1,3%) nur ein schwacher Trost. Im Jahresvergleich ist der Mietwohnungsmarkt im Teilmarkt Wohnen auch bundesweit am stärksten vom Angebotsrückgang betroffen, was eher auf eine Angebotspause als die Vorboten einer Rezession für die Kaufmärkte hoffen lässt, sonst wären diese stärker eingebrochen als die Mietmärkte. Der Gewerbesektor, besonders aber Gastroimmobilien und Handel verzeichnen deutlich stärkere Rückgänge als der Wohnbereich. Weitere Informationen erhalten Sie in unseren VALUE Data Insights

empirica-systeme ist, wie Sie wissen, seit Ende 2019 ein Teil der Value AG und informiert ab sofort mit den neuen VALUE Data Insights zu jedem Quartal über allgemeine und aktuelle Marktentwicklungen. Unsere komplette Kurzanalyse können Sie hier herunterladen

Neue Funktion: Daten nach Erstinsertion filtern

Ebenfalls aufgrund der aktuellen Lage haben wir für Sie einen neuen Filter im empirica-systeme Analyst installiert. Um näher an den aktuellen Geschehnissen analysieren zu können, haben sie ab sofort die Möglichkeit nach dem Datum der Erstinsertion zu filtern. Der Zeitraumfilter der bisher die On-Market-Angebote für Ihre Analyse definierte, wird damit sinnvoll ergänzt um einen Filter, der Ihnen ausschließlich die Marktstatistik nach einem bestimmten Impact-Datum selektiert. Wir hoffen, Ihnen damit ein wenig mehr Sicherheit in diesen schwierigen Zeiten an die Hand zu geben.

Wir wünschen Ihnen trotz allem ein frohes Osterfest und ein paar Tage Pause von diesen aufreibenden Zeiten. Ihr Immobilienmarktdaten-Team der Value AG

Seit dem Wochenende stehen Ihnen unsere aktualisierten Immobilienmarktdaten zur Auswertung bereit

Gleichzeitig ist der Mietendeckel in Berlin seit dem Wochenende geltendes Recht: “Stellt ein Mieter fest, dass seine ab dem Stichtag 18. Juni 2019 fällige Miete mehr als 20 Prozent über den in der Mietobergrenzentabelle festgehaltenen Werten liegt, hat er einen Anspruch auf die Absenkung der Miete”. Die Regelung gilt nur für Wohnungen die vor dem 01.01.2014 erstmalig bezugsfertig wurden (gedeckeltes Marktsegment). Wohnungen die danach bezugsfertig wurden, sind vom Mietendeckel nicht betroffen (ungedeckeltes Marktsegment).

Deskriptive Analyse zu Auswirkungen des Mietendeckels

Wir nehmen unser Datenupdate zum Anlass und blicken mit aktuellen Daten nochmals auf den Berliner Mietwohnungsmarkt, um mögliche negative Auswirkungen der bisherigen Debatte zu überprüfen, denn das am 30. Januar 2020 beschlossene Gesetz zur Neuregelung gesetzlicher Vorschriften zur Mietenbegrenzung (MietenWoG Bln) geistert bereits seit nunmehr 6 Monaten durch den Berliner Wohnungsmarkt.

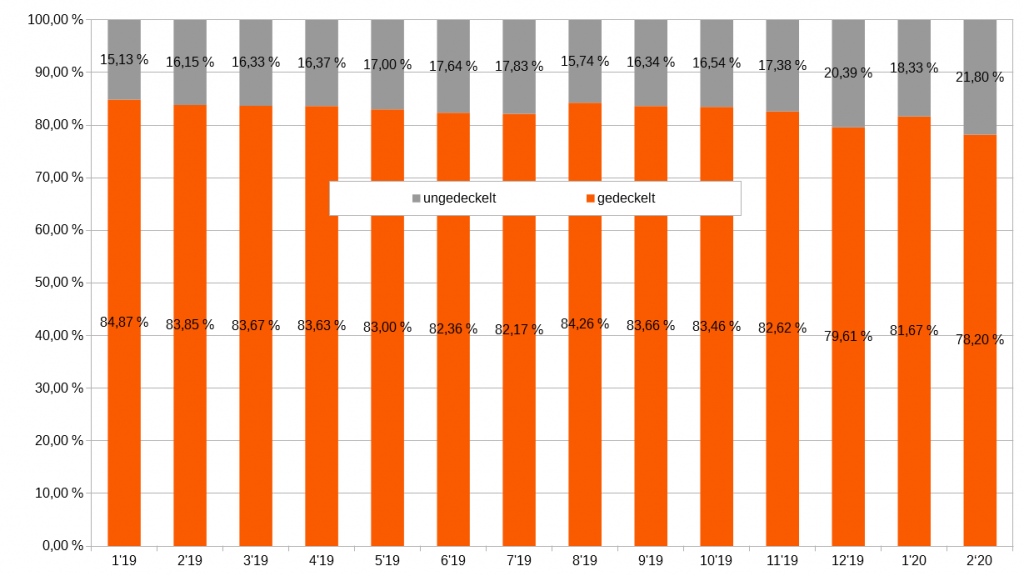

Verknappung des Angebotes im gedeckelten Marktsegment

Das Angebot im gedeckelten Marktsegment geht seit Ankündigung des Mietendeckels im Vergleich zum ungedeckelten Marktsegment deutlich überproportional zurück.

Entwicklung des Berliner Mietangebotes angesichts des Mietendeckels; Index – Jan. 2019 = 100; gedeckeltes vs. ungedeckeltes Marktsegment (Quelle: empirica-systeme powered by VALUE AG)

Im Vergleich zum Vorjahresmonat reduzierte sich das Wohnungsangebot im gedeckelten Marktsegment um rd. 25%, im ungedeckelten Marktsegment hingegen lediglich um 5%. Es ist auffällig, dass das Angebot im regulierten Teilmarkt seit August im Vergleich zum unregulierten Teilmarkt deutlicher nach unten abweicht. Besonders betroffen ist das Marktsegment sanierter bzw. renovierter Mietwohnungen. Hier reduzierte sich das Angebotsvolumen im Vergleich zum Vorjahresmonat um 38%.

Die durch das Gesetz angestrebte Entspannung im Angebotsmarkt wird damit nur theoretisch erzielt. Praktisch kommt es zu einer verschärften Situation auf dem Markt, da die tendenziell günstigeren Mietwohnungen des gedeckelten Segmentes nun seltener angeboten werden. Im Februar 2020 liegt der Marktanteil gedeckelter Mietwohnungsangebote nur noch bei rd. 78%.

Marktanteile: gedeckeltes vs. ungedeckeltes Marktsegment (Quelle: empirica-systeme powered by VALUE AG)

Verteuerung des verfügbaren Mietwohnungsangebotes

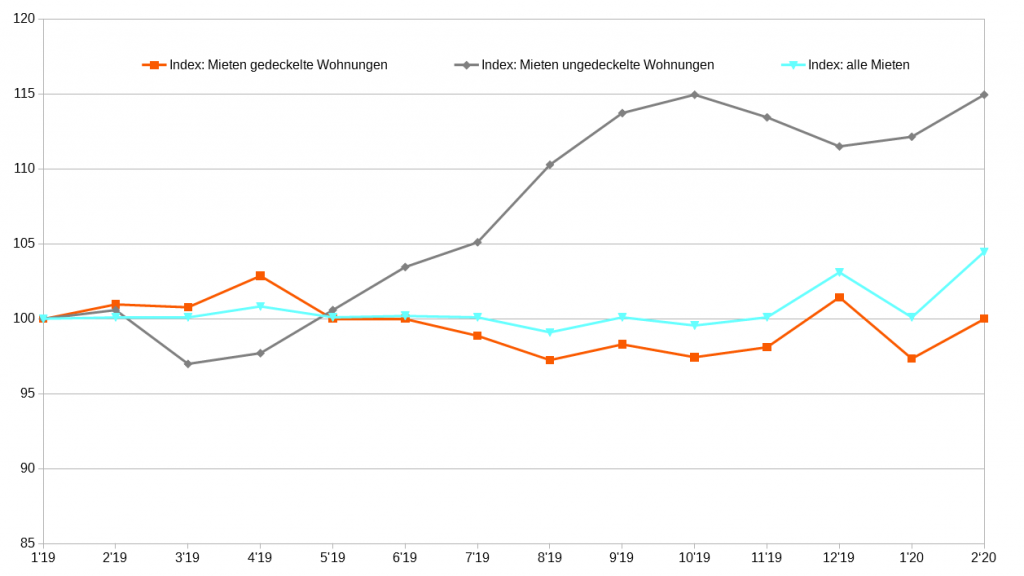

Die Veränderung der Angebotszusammensetzung bleibt nicht ohne Folgen für das Mietniveau verfügbarer Wohnungen: Es kommt zu einer rechnerischen Verteuerung der gesamtstädtischen Durchschnittsmiete.

Mietpreisindex – Jan. 2019 = 100; gedeckelt vs. ungedeckelt, sowie alle Wohnungen (Quelle: empirica-systeme powered by VALUE AG)

Darüber hinaus ziehen die Preise im unregulierten Marktsegment überproportional an. Diese Entwicklung stellen wir, wie auch das IFO Institut, insbesondere ab Juli 2019 fest. Die Reduktion des regulierten Angebotes und eine Erhöhung der Preise im unregulierten Angebot führen insgesamt zu einer Erhöhung der Angebotsmieten. Im Februar erreicht die gesamtstädtische Durchschnittsmiete (Median) mit 11,48 Euro je m² ein Allzeithoch.

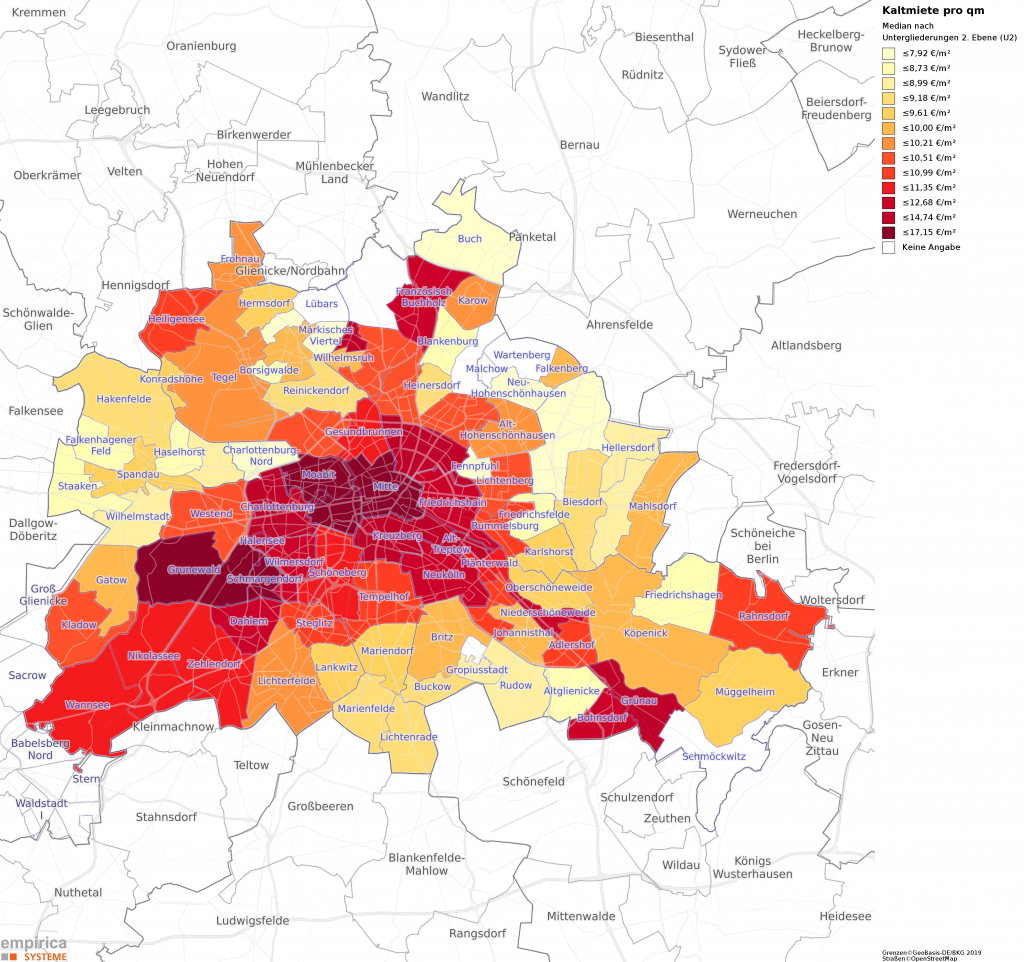

Medianmieten (alle Baujahre) im Febr. 2020 (Quelle: empirica-systeme powered by VALUE AG)

Rückläufige Angebotsmieten dürften in Berlin also vorerst der Vergangenheit angehören – es kommt zu verzerrten Preissignalen. Zuzugswillige und Umzugswillige werden es zukünftig also noch schwerer haben, eine adäquate Wohnung zu finden.

Wir gehen davon aus, dass die skizzierten Entwicklungen erst der Anfang sind, denn das Mietniveau im gedeckelten Markt spricht dafür, dass viele Anbieter den Mietendeckel bisher noch ignoriert oder ausgesessen haben; deren Anteil dürfte mit Inkrafttreten des Mietendeckels geringer werden. Eine weitere Verknappung und Verteuerung wären die Folgen.

Kaufpreise noch unbeeindruckt

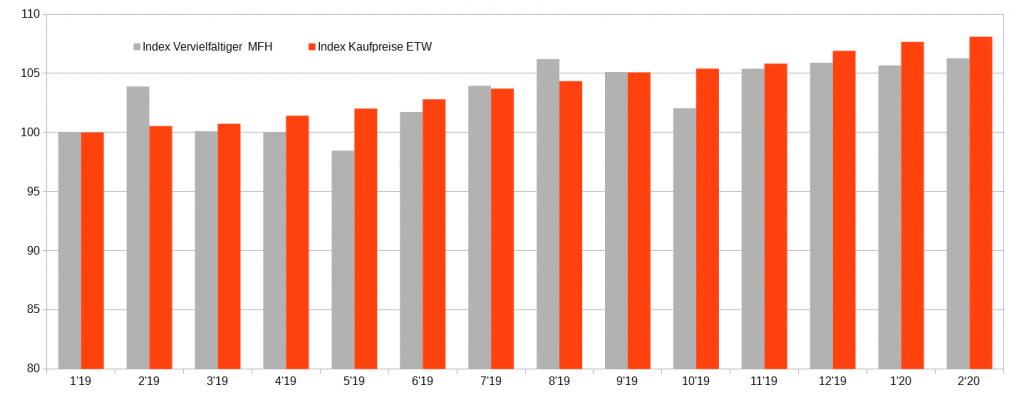

Die Kaufpreise zeigen sich bisher allerdings unbeeindruckt. Sowohl bei Wohnungen als auch bei Mehrfamilienhäusern ist bisher keine Trendveränderung bei Kaufpreisen und Vervielfältigern feststellbar. Auf dem Markt der Mehrfamilienhäuser werden nach anfänglichen Risikoabschlägen wieder höhere Preise verlangt. Der positive Kaufpreistrend im Bereich der Eigentumswohnungen ist auch im gedeckelten Teilmarkt sichtbar und ungebrochen.

Index – Jan. 2019 = 100; Kaufpreise ETW und Vervielfältiger MFH (Quelle: empirica-systeme powered by VALUE AG)

Bei den Fallzahlen zeigt sich seit Juli 2019 ein Anstieg im gedeckelten Marktsegment, während wir im ungedeckelten Marktsegment eine leicht rückläufige Entwicklung feststellen. Das gedeckelte Marktsegment entwickelt sich also überproportional, was die Verkaufsfälle betrifft. Ob dies durch Umwandlungen von Mietwohnungen zu Kaufwohnungen begründet ist, haben wir an dieser Stelle nicht weiter evaluiert. Um eindeutige Entwicklungen ohne ergänzende Daten (z.B. Zahl der Eigenbedarfskündigungen) abzuzeichnen, braucht es noch etwas Zeit. Auch die Frage, ob und wie stark sich der Mietendeckel auf die Kaufpreise auswirken wird, kann an dieser Stelle noch nicht abschließend bewertet werden. Zwar erhöht der Mietendeckel potenziell das Angebot an Kaufwohnungen durch Umwandlung, andererseits ist aber auch eine zusätzliche Nachfrage an den Kaufmärkten zu erwarten, die durch die Verknappung an den Mietmärkten erzeugt wird.

Marktbeobachtung wird relevanter

Anhand unserer deskriptiven Marktanalyse können wir zwar keine direkte Ursache/Wirkungsbeziehung ableiten, die Ergebnisse zeigen jedoch, dass mögliche “ungewollte” Effekte des Mietendeckels bereits vor dessen Inkrafttreten offensichtlich wurden: Seit Beginn des Gesetzgebungsverfahrens wird das Angebot im regulierten Segment knapper, während im unregulierten Segment die Mieten überproportional steigen. Zunehmende Wohnungsknappheit und -Mieten sind die Folgen.

Die Kaufpreise von Eigentumswohnungen und Mehrfamilienhäusern hingegen zeigen sich unbeeindruckt, könnten aber zukünftig durch den Mietendeckel ebenfalls beeinflusst werden: Hier ist genaues Hinschauen und eine laufende Marktbeobachtung gefragt, um frühzeitig auf neue Entwicklungen reagieren zu können.

Eine neue Studie des DIW untersucht anhand von Mietannoncen, welche Auswirkungen der Berliner Mietendeckel auf Mietpreise und Wohnungsangebot hat – Mieten der gedeckelten Wohnungen sanken im Vergleich zu den unregulierten um bis zu elf Prozent – Zahl der annoncierten Mietwohnungen in Berlin halbiert sich – Preise im Umland steigen deutlich.

„Die mit dem Mietendeckel einhergehende Angebotsverknappung ist alarmierend, da dadurch Menschen, die umziehen müssen, weil sie zum Beispiel neu nach Berlin kommen oder sich familiär vergrößern, viel schwieriger als ohnehin schon eine Wohnung finden“, befürchtet DIW-Studienautor Konstantin Kholodilin. Dies wird zusätzlich noch dadurch erschwert, dass parallel die Mietpreise im Berliner Umland steigen – in Potsdam sogar um zwölf Prozent, haben die ForscherInnen herausgefunden.

Datenbasis der Analyse war u.a. die VALUE Marktdatenbank (vormals empirica-systeme).

Wir wünschen Ihnen ein frohes neues Jahr 2020 und begrüßen Sie im neuen Immobilienjahr wie gewohnt mit unserem Datenupdate. Die Daten für das vierte Quartal 2019 liegen vor und stehen unseren Kunden zur Auswertung bereit.

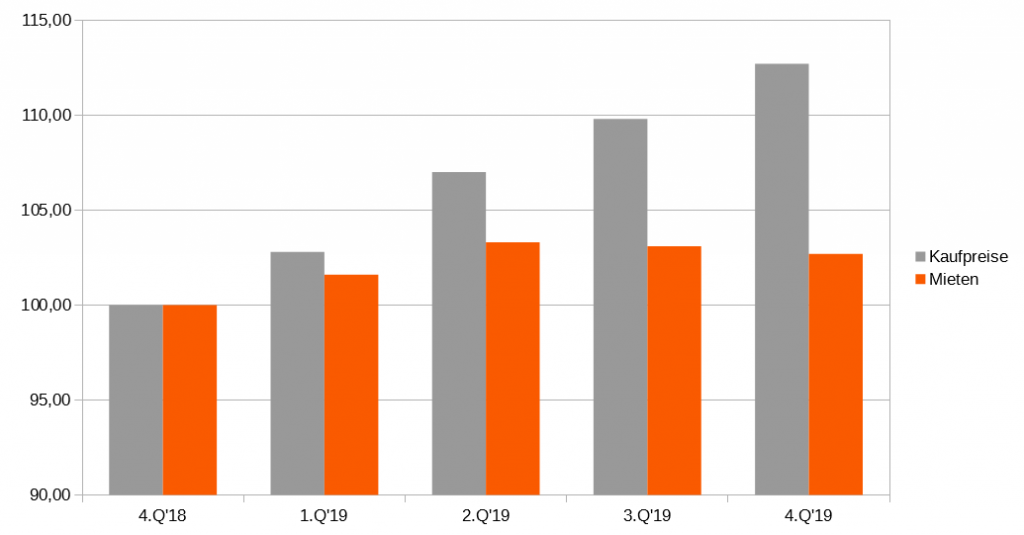

Während die Kaufpreise im abgelaufenen Jahr weiter anstiegen, zeichnet sich auf den Mietmärkten Entspannung ab. Im bundesweiten Mittel stiegen die Mieten im Vergleich zum Vorjahresquartal um 2,7% während die Kaufpreise um rd. 12% gestiegen sind.

Entwicklung der Miet- und Kaufpreise (Median) für Bestandswohnungen in Deutschland (Quelle: empirica-systeme Marktdatenbank / Value AG)

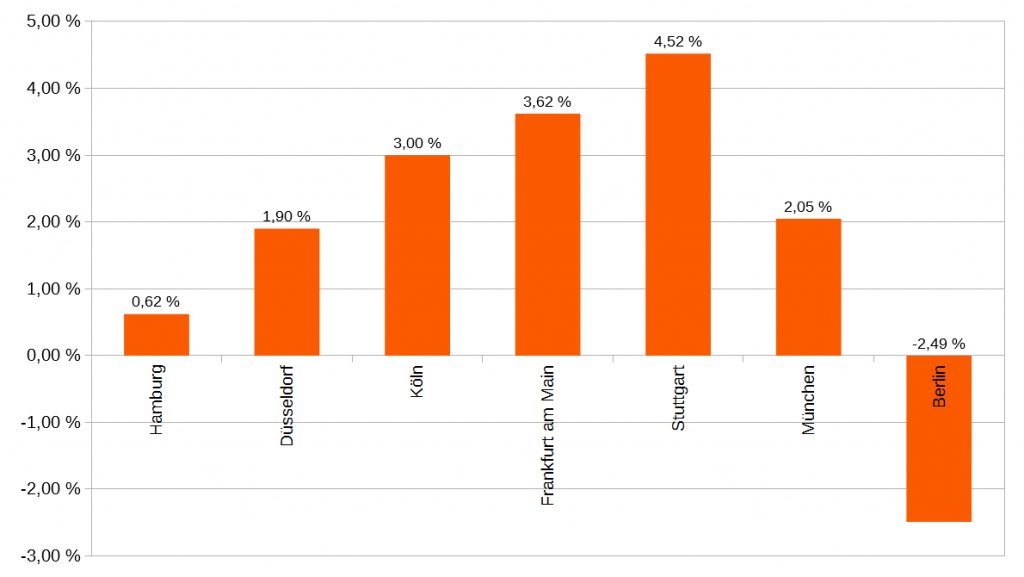

In den Top 7 Städten zeigt sich auf Mietenseite im Vergleich zum Vorjahresquartal fast gar keine Steigerung mehr, die Medianmieten stiegen hier lediglich noch um 0,4%. Auf Jahressicht sind rückläufige Medianmieten bisher aber nur in Berlin feststellbar. Ob dies bereits Auswirkungen des Mietendeckels sind, können wir an dieser Stelle nicht abschließend bewerten.

Entwicklung der Medianmieten (Q4-2019) im Vergleich zum Vorjahresquartal (Q4-2018), Kein Neubau (Quelle: empirica-systeme Marktdatenbank / Value AG)

Wir stellen zumindest fest, dass in fast allen Berliner Bezirken ein rückläufiges Mietangebot vorliegt, mit Ausnahme der eher günstigen Bezirke, wie Lichtenberg und Marzahn-Hellersdorf, wo die Angebotszahlen im Vergleich zum Vorjahresquartal gestiegen sind. Insofern scheint der Trend zumindest durch räumliche Effekte überlagert zu sein. Auch die qualitative Zusammensetzung des Mietangebotes ist ausschlaggebend für die Entwicklung der Durchschnittsmieten. In Berlin stellen wir im Vergleich zum Vorjahresquartal einen überproportionalen Rückgang an sanierten Wohnungen fest. Wenn dies ein Effekt des Mietendeckels ist, dann würden günstigere städtische Durchschnittsmieten über schlechtere Wohnqualitäten erkauft.

Wie unser aktueller Snapshot zeigt, werden Preise und Mieten durch zahlreiche statistische Effekte beeinflusst. Städtische Durchschnitts- oder Schätzwerte sind daher selten hinreichend für eine adäquate Standort-, Objekt- oder Portfoliobewertung. Der empirica-systeme Analyst bietet daher vielfältige Filteroptionen für eine granulare und effektive Analyse.

Diese Webseite verwendet Cookies nur zur Umsetzung der Funktionalität der Webseite (kein Tracking). Weitere Informationen, auch zu Ihren Rechten, finden Sie in unserer DatenschutzerklärungHinweis ausblenden

Datenschutz & Cookies

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Der Wohnungsmarktüberblick H2-2020 von

Der Wohnungsmarktüberblick H2-2020 von