Eine neue Studie des DIW untersucht anhand von Mietannoncen, welche Auswirkungen der Berliner Mietendeckel auf Mietpreise und Wohnungsangebot hat – Mieten der gedeckelten Wohnungen sanken im Vergleich zu den unregulierten um bis zu elf Prozent – Zahl der annoncierten Mietwohnungen in Berlin halbiert sich – Preise im Umland steigen deutlich.

„Die mit dem Mietendeckel einhergehende Angebotsverknappung ist alarmierend, da dadurch Menschen, die umziehen müssen, weil sie zum Beispiel neu nach Berlin kommen oder sich familiär vergrößern, viel schwieriger als ohnehin schon eine Wohnung finden“, befürchtet DIW-Studienautor Konstantin Kholodilin. Dies wird zusätzlich noch dadurch erschwert, dass parallel die Mietpreise im Berliner Umland steigen – in Potsdam sogar um zwölf Prozent, haben die ForscherInnen herausgefunden.

Datenbasis der Analyse war u.a. die VALUE Marktdatenbank (vormals empirica-systeme).

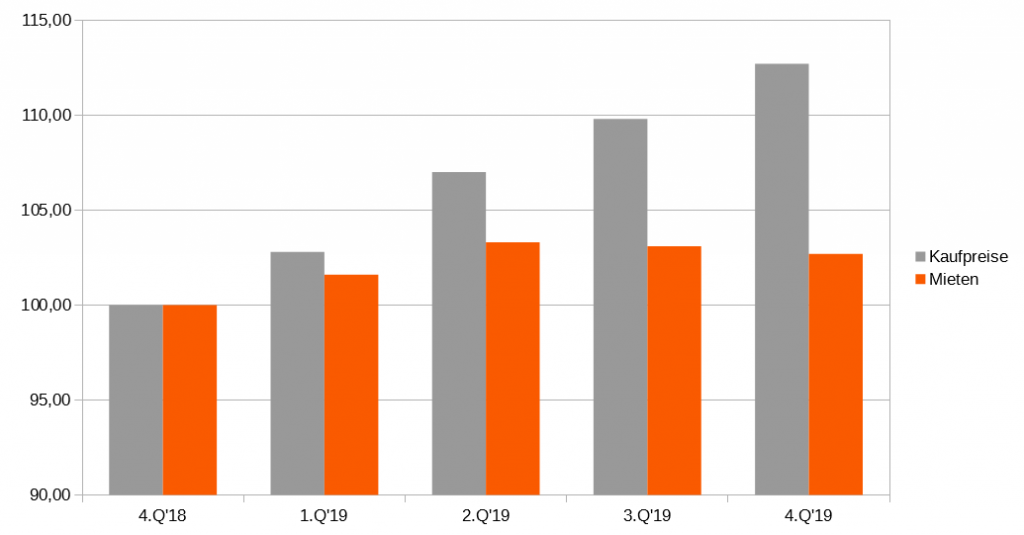

Wir wünschen Ihnen ein frohes neues Jahr 2020 und begrüßen Sie im neuen Immobilienjahr wie gewohnt mit unserem Datenupdate. Die Daten für das vierte Quartal 2019 liegen vor und stehen unseren Kunden zur Auswertung bereit.

Während die Kaufpreise im abgelaufenen Jahr weiter anstiegen, zeichnet sich auf den Mietmärkten Entspannung ab. Im bundesweiten Mittel stiegen die Mieten im Vergleich zum Vorjahresquartal um 2,7% während die Kaufpreise um rd. 12% gestiegen sind.

Entwicklung der Miet- und Kaufpreise (Median) für Bestandswohnungen in Deutschland (Quelle: empirica-systeme Marktdatenbank / Value AG)

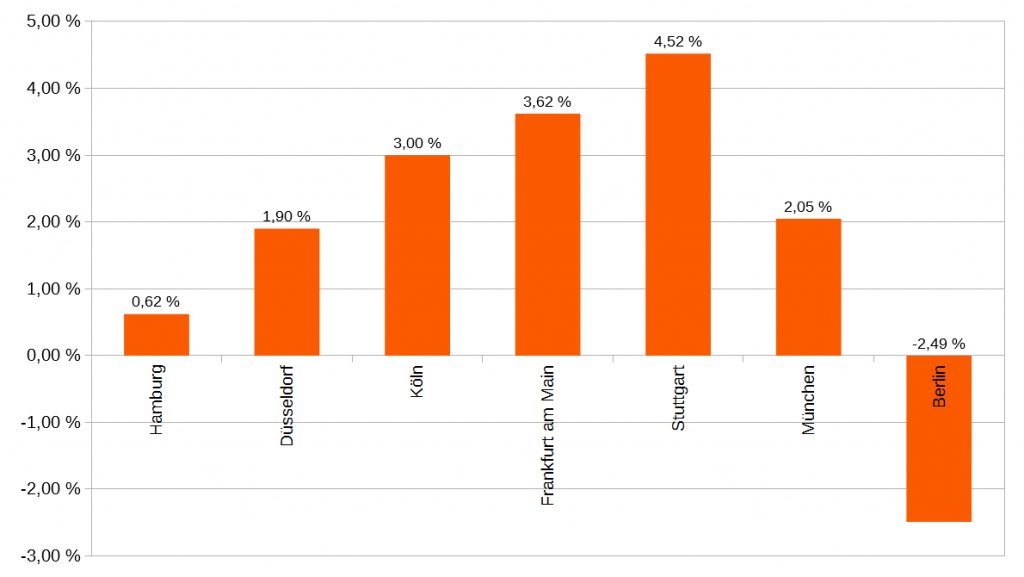

In den Top 7 Städten zeigt sich auf Mietenseite im Vergleich zum Vorjahresquartal fast gar keine Steigerung mehr, die Medianmieten stiegen hier lediglich noch um 0,4%. Auf Jahressicht sind rückläufige Medianmieten bisher aber nur in Berlin feststellbar. Ob dies bereits Auswirkungen des Mietendeckels sind, können wir an dieser Stelle nicht abschließend bewerten.

Entwicklung der Medianmieten (Q4-2019) im Vergleich zum Vorjahresquartal (Q4-2018), Kein Neubau (Quelle: empirica-systeme Marktdatenbank / Value AG)

Wir stellen zumindest fest, dass in fast allen Berliner Bezirken ein rückläufiges Mietangebot vorliegt, mit Ausnahme der eher günstigen Bezirke, wie Lichtenberg und Marzahn-Hellersdorf, wo die Angebotszahlen im Vergleich zum Vorjahresquartal gestiegen sind. Insofern scheint der Trend zumindest durch räumliche Effekte überlagert zu sein. Auch die qualitative Zusammensetzung des Mietangebotes ist ausschlaggebend für die Entwicklung der Durchschnittsmieten. In Berlin stellen wir im Vergleich zum Vorjahresquartal einen überproportionalen Rückgang an sanierten Wohnungen fest. Wenn dies ein Effekt des Mietendeckels ist, dann würden günstigere städtische Durchschnittsmieten über schlechtere Wohnqualitäten erkauft.

Wie unser aktueller Snapshot zeigt, werden Preise und Mieten durch zahlreiche statistische Effekte beeinflusst. Städtische Durchschnitts- oder Schätzwerte sind daher selten hinreichend für eine adäquate Standort-, Objekt- oder Portfoliobewertung. Der empirica-systeme Analyst bietet daher vielfältige Filteroptionen für eine granulare und effektive Analyse.

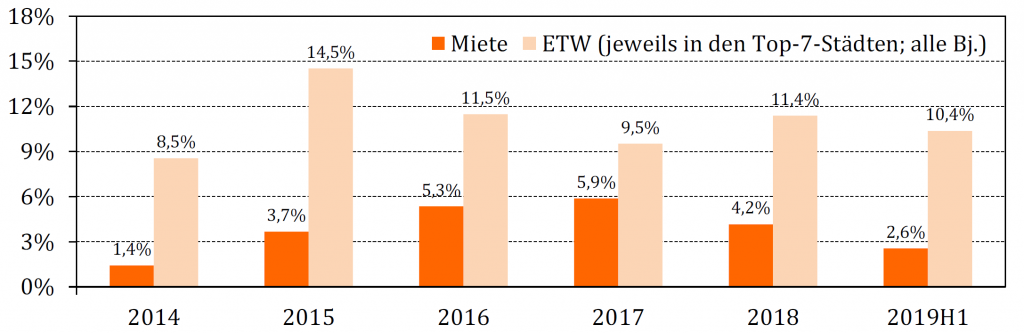

Der empirica-Immobilienpreisindex für das 2. Quartal 2019 liegt jetzt vor. Die Mieten sind ggü. dem Vorjahr in den Top-7 Städten nur noch um 2,6% gestiegen, die Kaufpreise steigen hingegen kaum verändert weiter. In den kreisfreien Städten liegen die Kaufpreise derzeit 2,3% über dem Niveau des vergangenen Quartals. In den Landkreisen ist der Anstieg mit +1,6% etwas geringer.

Miet- und Preisentwicklungen in den Top-7 Städten. Dargestellt ist die Veränderung ggü. dem Vorjahr. (Quelle: empirica ag)

Auch die Preise für EZFH sind weiter angestiegen. Eigenheime in den teuren Städten sind rar und die wenigen Angebote sehr heterogen; Preistrends dürfen daher nicht überinterpretiert werden, schreibt empirica.

Weitere Informationen und die ausführliche Begründung “…warum die Mieten jetzt langsamer steigen…” finden Sie unter empirica.

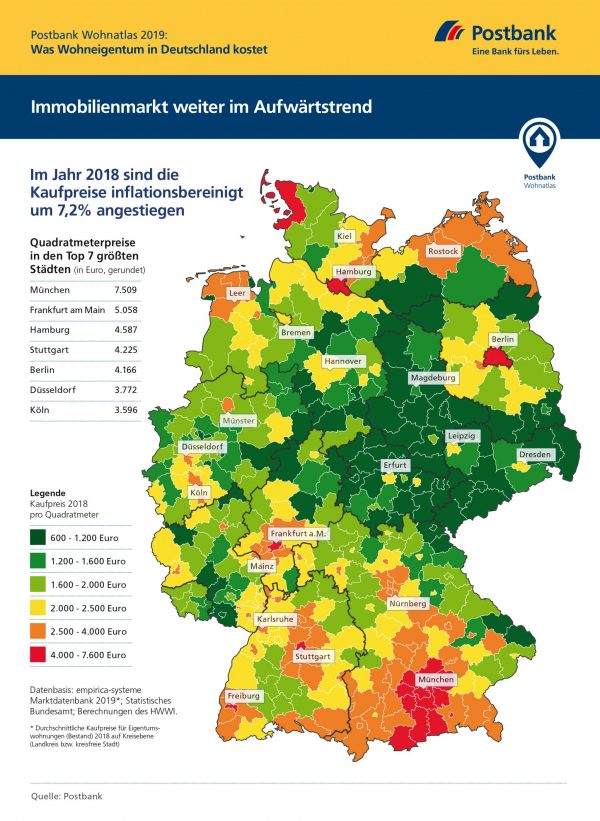

Der Postbank Wohnatlas 2019 ist eine jährlich erscheinende, mehrteilige Studienreihe, die den deutschen Immobilienmarkt unter verschiedenen Aspekten regional bis auf Kreisebene beleuchtet. Für die vorliegende Preisanalyse, die den ersten Studienteil des diesjährigen Wohnatlas darstellt, wurde unter der Leitung von Diplom-Volkswirtin Dörte Nitt-Drießelmann, Senior Researcherin beim Hamburger WeltWirtschaftsInstitut (HWWI), die Immobilienpreisentwicklung in den 401 deutschen Landkreisen und kreisfreien Städten untersucht. Datenbasis ist unter anderem die empirica-systeme Marktdatenbank.

Hinweis zu Anfragen: Der Postbank Wohnatlas wurde vom HWWI und der Postbank erstellt. Bei methodischen Fragen wenden Sie sich bitte an die Herausgebener der Studie.

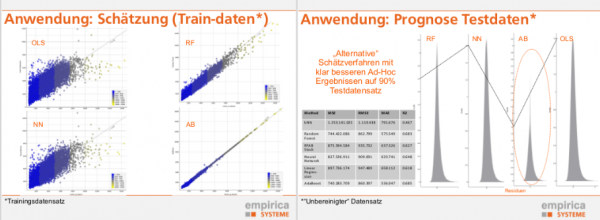

Machine Learning im Kontext herkömmlicher Schätzverfahren

Künstliche Intelligenz verspricht im Kontext der Immobilienbewertung wie auch der Immobilienpreisbeobachtung und -Prognose ein hohes Potenzial. Alle reden über die “neuen” Methoden aber zuweilen erhält man den Eindruck, dass die ernsthafte Auseinandersetzung mit dem Thema zu sehr in den Hintergrund rückt.

Daher haben wir Einblick in unsere aktuelle Forschung anhand einer Case-Study auf dem Arbeitskreis Immobilienpreise des BBSR gewährt und kurz zum Thema vorgetragen. Es ging uns insbesondere darum, eine Diskussion zu den Potenzialen und Fallstricken der aktuellen Entwicklungen anzustoßen.

Auszug unseres Vortrages “Künstliche Intelligenz und Immobilienpreise – Machine Learning im Kontext herkömmlicher Schätzverfahren” beim Arbeitskreis Immobilienpreise des BBSR in Bonn (2019)

Am Beispiel des Berliner Wohnungsmarktes haben wir lineare Regression (OLS), Random Forest, Neuronales Netz, AdaBoost und KNN miteinander verglichen und diskutiert. Wie zu erwarten haben insbesondere Random Forest und AdaBoost deutlich bessere Prognosequalitäten als eine herkömmliche Regression. Besonders zum Tragen kommen die Vorteile, wenn man größere Trainingsdatensätze hinzuzieht, was bei herkömmlichen Verfahren ja keine Effekte haben darf – es sei denn, das Modell ist schlecht bzw. falsch.

Random Forest Visualisierung unserer Immobilienpreismodellierung für Berlin (2012-2018)

Deckblätter Wohnungsmarktberichte (Stadt Dortmund, Stadt Bielefeld, Stadt Leipzig, Kommunalverband Niedersachsen Bremen e.v., Stadt Leverkusen, NRW Bank)

Aktuelle Immobilienmarktdaten sind eine wichtige Säule der amtlichen Wohnungsmarktbeobachtung bei Ländern und Kommunen. Angebotsmieten messen den Pulsschlag der Wohnungsmärkte und verweisen damit auf Handlungsfelder und wohnungspolitische Interventionsbedarfe. Sie reagieren schnell auf Marktengpässe und zeigen ebenso frühzeitig die Erfolge von wohnungs- und städtebaupolitischen Maßnahmen an.

Wir freuen uns, dass wir auch in diesem Jahr wieder zahlreiche Akteure der amtlichen Wohnungsmarktbeobachtung mit unseren Immobiliendaten dleirekt oder indirekt (über unsere Kunden) unterstützen konnten. Frei nach dem Motto:

Händische Zeitungsanalyse war gestern.

Hier finden einige Beispiele diesjähriger Neuerscheinungen (ohne Anspruch auf Vollständigkeit): Bremen , NRW , Rheinland-Pfalz , Nürnberg , Aachen , Leverkusen , Dortmund , Bielefeld , Düsseldorf , Tübingen oder Leipzig . Neben der reinen Marktberichterstattung werden unsere Wohnungsmarktdaten auch in weiteren Bereichen benötigt und genutzt, so z.B. bei der Erstellung grundsicherungsrelevanter Mietspiegel oder weiteren Fragen im Rahmen von KDU (Kosten der Unterkunft); wie auch in den Planungsämtern und Wirtschaftsförderungen oder im Rahmen der Sozialberichtserstattung. Vorsprung durch Information gilt eben auch in öffentlichen Körperschaften. Kontaktieren Sie uns gerne falls Sie Fragen oder Interesse haben.

Pünktlich zur Expo Real 2018, stehen unsere Immobilienmarktdaten für das dritte Quartal 2018 bereit. Auch unser Immobilienmarktinformationssystem, der empirica-systeme Analyst wurde für unsere Kunden zum Quartalswechsel wieder um neue Features erweitert. Anhand unserer Immobilienmarktdaten haben wir die aktuelle Immobilienmarktentwicklung auf dem Wohnungsmarkt, im Kontext einer aktuellen Fragestellung, beleuchtet.

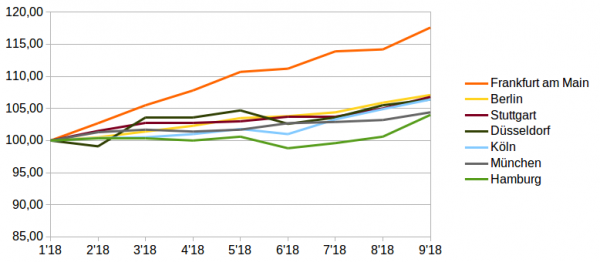

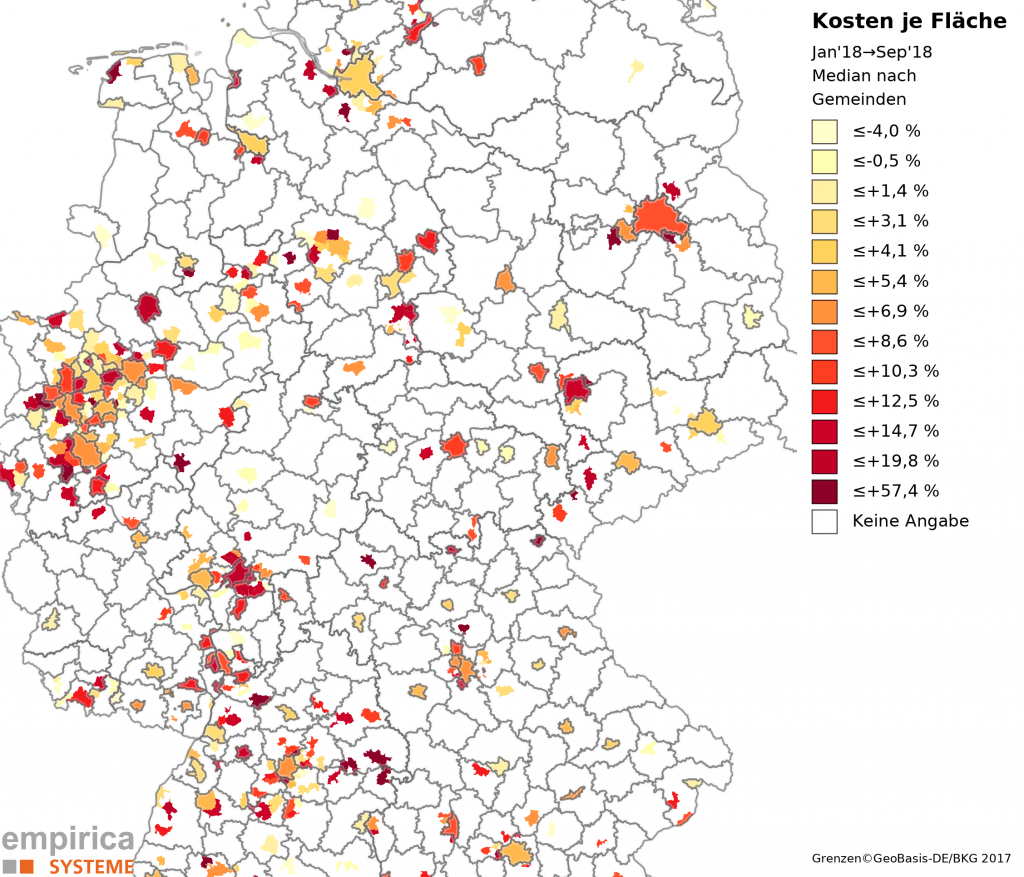

Weiterer Preisanstieg in den Top-7

Indexpreisentwicklung für Wohnungen zum Kauf, Jan. 2018 – Sep. 2018 (Median, kein Neubau, kein Erstbezug nach Sanierung). Quelle: empirica-systeme Marktdatenbank

Nach unseren aktuellen Zahlen ist immer noch kein Wendepunkt in Sicht. Der “Superzyklus” läuft somit weiter, aber nicht überall gleich dynamisch. Vielleicht deutet sich eine Seitwärtsbewegung teilweise auch schon an. Aber nicht in Frankfurt! Hier stiegen die Preise für gebrauchte Eigentumswohnungen (keine Neubau und kein Erstbezug) seit Anfang des Jahres im Median um mehr als 17%. Zum Vergleich: Berlin, Stuttgart, Köln und Düsseldorf folgen mit 6-7% im selben Zeitraum, München und Hamburg liegen mit rd. 4% noch weiter dahinter.

Frankfurt hebt sich ab

Ob die Entwicklung in Frankfurt durch ein “Brexit gains Narrativ” zu begründen ist, wie es die UBS im aktuellen BubbleIndex beschreibt, sei einmal dahin gestellt. Bei Betrachtung der Preisverteilung fällt jedenfalls auf, dass besonders die unteren und mittleren Marktsegmente im Laufe des Jahres eine recht starke Teuerung erfuhren. Im unteren Dezil beträgt das Delta zwischen Januar und September bis zu 20%. Die Preisanpassungen im oberen Dezil tendieren hingegen gegen Null. Auf den Raum übertragen heißt das: Im Zentrum laufen die Preise seitwärts, am Rand steil nach oben; der Markt wird homogener.

Umland und B Städte mit höherer Dynamik

Dieses Bild erstreckt sich auch über die Frankfurter Stadtgrenzen hinweg, z.B. nach Offenbach: Im Median stiegen die Preise hier mit über 18% im Vergleichszeitraum noch stärker als in Frankfurt selbst, besonders in den Bezirken Kaiserlei und Stadtmitte. Brexit hin oder her, eine hohe Nachfrage trifft in der Region auf ein geringes Angebot. Deswegen hat Frankfurt den Median von 5.000 Euro je m² für unsanierte Bestandswohnungen im September auch gerissen. Auf unserer Karte zur Kaufpreisentwicklung in den Gemeinden seit Januar 2018 ist Frankfurt damit die einzige Metropole in Dunkelrot.

Kaufpreisentwicklung in den Gemeinden seit Januar 2018 (Median, kein Neubau, kein Erstbezug nach Sanierung); Quelle: empirica-systeme Marktdatenbank

Diese Einfärbung bleibt ansonsten nur Küsten- und Umlandgemeinden sowie B- , C- und D Städten vorbehalten (z.B. Offenbach >18%, Bochum, Zwickau und Münster >15%).

Die Karte illustriert auch die Ausstrahlung der Zentren auf ihr Umland, sofern genügend Fälle zur Messung vorlagen. Insgesamt zeigt sich, dass die Dynamik, wie sie in den letzten Jahren in den Metropolen messbar war, nun an anderen Standortkategorien stattfindet. Die räumliche Dimension überlagert die zeitliche Dimension. Der Zyklus ist durch eine Gleichzeitigkeit des Ungleichzeitigen charakterisiert. Ende des Zyklus absehbar? Ein Blick auf die Rendite

Deckblatt: LEG-Wohnungs-Marktreport NRW 2018 (Quelle: LEG 2018)

Der aktuelle LEG-Wohnungsmarktreport für NRW liegt vor. Die Studie der LEG in Kooperation mit CBRE beleuchtet das Marktgeschehen an den Wohnungsmärkten in NRW und konzentriert sich in der aktuellen Ausgabe auf die zwölf Top-Standorte Nordrhein-Westfalens. Dazu wurden zahlreiche Immobilienmarktdaten ausgewertet und um sozio-ökonomische Fakten ergänzt. Angebotsmieten für Wohnungen in Nordrhein-Westfalen

Die Fluktuationsquoten auf dem Wohnungsmärkten gehen stetig zurück. Dies liegt u.a. an der steigenden Diskrepanz der Neuvertragsmieten zu den Bestandmieten. Eine neue Wohnung zu suchen wird schlicht unattraktiver, weil diese pro Wohnfläche deutlich teurer ist. In einer nicht repräsentativen aber sehr umfassenden Erhebung hat die Süddeutsche Zeitung bei rd. 50% der Befragten eine höhere Mietbelastung als Umzugshinderungsgrund ermittelt.

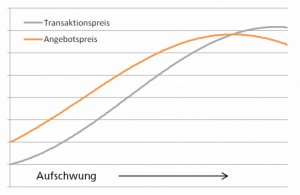

Schema: Verhältnis von Transaktionspreisen und Angebotspreisen im Zyklus

so lautete eine These in unserem Beitrag mit dem Titel, Angebotsdaten sind heute wichtiger denn je. Begründet haben wir dies durch die sinkenden Verhandlungsspielräume angesichts der Marktentwicklungen.

Nun wurden wir vielfach gefragt, ob wir dazu aktuelle empirische Belege vorlegen können: Jein, lautet die Antwort. Dazu wäre eine objektscharfe Verschneidung mit Transaktionsdaten vonnöten, um etwaige Mittelwerteffekte auszuschließen. Um die These aber trotzdem mit ein wenig Empirie zu unterfüttern, haben wir uns einmal den Frankfurter Wohnungsmarkt durch die Mittelwertbrille angeguckt und siehe da, die Tendenz ist sichtbar. Sowohl im Neubausegment als auch in Bestandssegmenten haben sich die Unterschiede zwischen Angebotspreisen und Transaktionspreisen im Mittel teilweise deutlich verringert.

Transaktionsabschläge in Frankfurt am Main

1. Eigentumswohnungen (Neubau) in Frankfurt am Main. Abweichung (rechte Y-Achse) der mittleren Angebots- und Transaktionspreise (linke Y-Achse) im Zeitverlauf – Halbjahresprojektion der Angebotsdaten (Quellen: Transaktionsdaten: Immobilienmarktbericht 2018, Gutachterausschuss Frankfurt am Main, Angebotsdaten: empirica-systeme)

Diese Webseite verwendet Cookies nur zur Umsetzung der Funktionalität der Webseite (kein Tracking). Weitere Informationen, auch zu Ihren Rechten, finden Sie in unserer DatenschutzerklärungHinweis ausblenden

Datenschutz & Cookies

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.