Pünktlich zur Expo Real 2018, stehen unsere Immobilienmarktdaten für das dritte Quartal 2018 bereit. Auch unser Immobilienmarktinformationssystem, der empirica-systeme Analyst wurde für unsere Kunden zum Quartalswechsel wieder um neue Features erweitert. Anhand unserer Immobilienmarktdaten haben wir die aktuelle Immobilienmarktentwicklung auf dem Wohnungsmarkt, im Kontext einer aktuellen Fragestellung, beleuchtet.

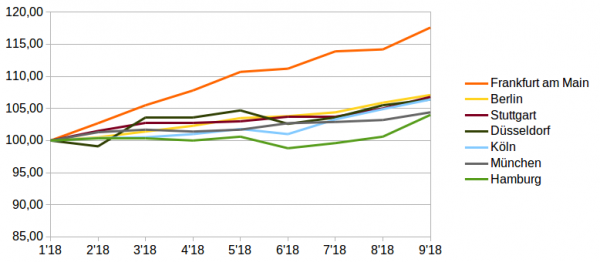

Weiterer Preisanstieg in den Top-7

![]()

Nach unseren aktuellen Zahlen ist immer noch kein Wendepunkt in Sicht. Der “Superzyklus” läuft somit weiter, aber nicht überall gleich dynamisch. Vielleicht deutet sich eine Seitwärtsbewegung teilweise auch schon an. Aber nicht in Frankfurt! Hier stiegen die Preise für gebrauchte Eigentumswohnungen (keine Neubau und kein Erstbezug) seit Anfang des Jahres im Median um mehr als 17%. Zum Vergleich: Berlin, Stuttgart, Köln und Düsseldorf folgen mit 6-7% im selben Zeitraum, München und Hamburg liegen mit rd. 4% noch weiter dahinter.

Frankfurt hebt sich ab

Ob die Entwicklung in Frankfurt durch ein “Brexit gains Narrativ” zu begründen ist, wie es die UBS im aktuellen BubbleIndex beschreibt, sei einmal dahin gestellt. Bei Betrachtung der Preisverteilung fällt jedenfalls auf, dass besonders die unteren und mittleren Marktsegmente im Laufe des Jahres eine recht starke Teuerung erfuhren. Im unteren Dezil beträgt das Delta zwischen Januar und September bis zu 20%. Die Preisanpassungen im oberen Dezil tendieren hingegen gegen Null. Auf den Raum übertragen heißt das: Im Zentrum laufen die Preise seitwärts, am Rand steil nach oben; der Markt wird homogener.

Umland und B Städte mit höherer Dynamik

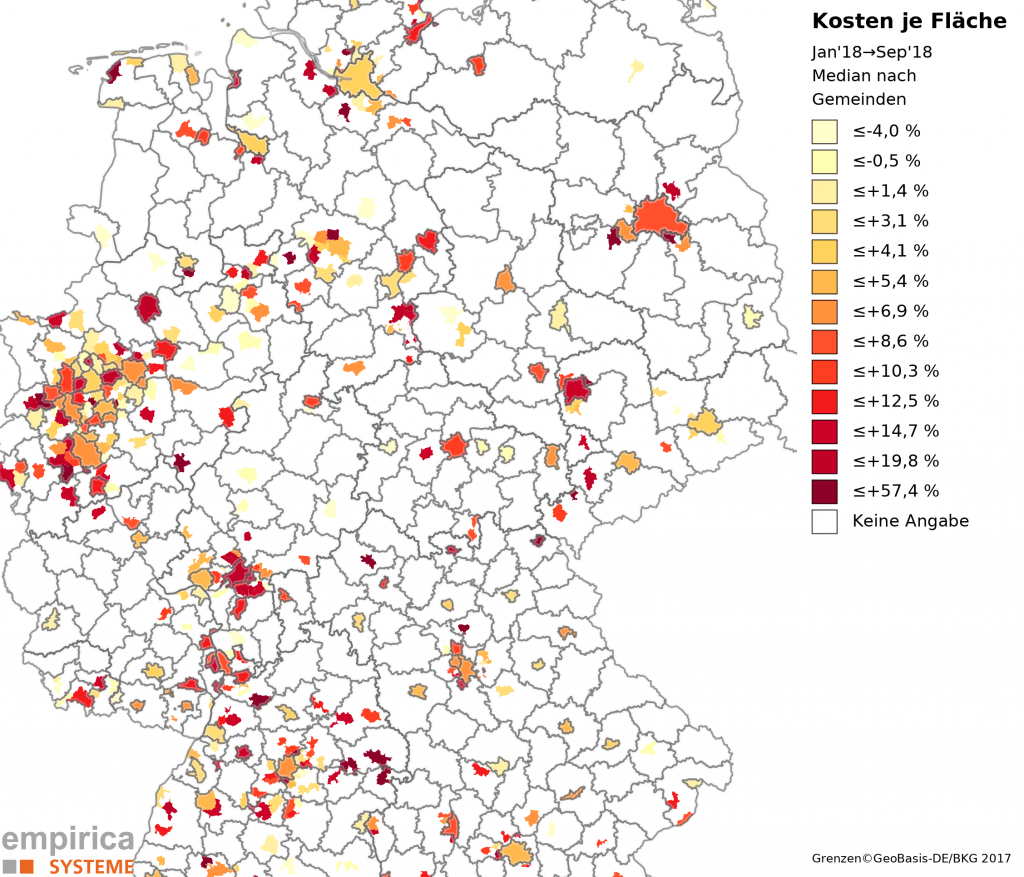

Dieses Bild erstreckt sich auch über die Frankfurter Stadtgrenzen hinweg, z.B. nach Offenbach: Im Median stiegen die Preise hier mit über 18% im Vergleichszeitraum noch stärker als in Frankfurt selbst, besonders in den Bezirken Kaiserlei und Stadtmitte. Brexit hin oder her, eine hohe Nachfrage trifft in der Region auf ein geringes Angebot. Deswegen hat Frankfurt den Median von 5.000 Euro je m² für unsanierte Bestandswohnungen im September auch gerissen. Auf unserer Karte zur Kaufpreisentwicklung in den Gemeinden seit Januar 2018 ist Frankfurt damit die einzige Metropole in Dunkelrot.

Diese Einfärbung bleibt ansonsten nur Küsten- und Umlandgemeinden sowie B- , C- und D Städten vorbehalten (z.B. Offenbach >18%, Bochum, Zwickau und Münster >15%).

Die Karte illustriert auch die Ausstrahlung der Zentren auf ihr Umland, sofern genügend Fälle zur Messung vorlagen. Insgesamt zeigt sich, dass die Dynamik, wie sie in den letzten Jahren in den Metropolen messbar war, nun an anderen Standortkategorien stattfindet. Die räumliche Dimension überlagert die zeitliche Dimension. Der Zyklus ist durch eine Gleichzeitigkeit des Ungleichzeitigen charakterisiert.

Ende des Zyklus absehbar? Ein Blick auf die Rendite

Wie lange der oder die Zykl(us)en noch andauer(t)n, weiß daher niemand so genau. Die durchschnittliche Bruttoanfangsrendite auf Basis der Marktmieten (d.h. die Rendite die sich bei einer Neuvermietung ab Kaufzeitpunkt ergäbe) hat in Frankfurt, nach den Entwicklungen in diesem Jahr, jedenfalls fast das Berliner Niveau von rd. 3,2% erreicht. Luft nach unten gibt es dennoch, zumindest wenn man das Müncher Rendite-Niveau als Benchmark setzt. Ob das zu empfehlen ist, lassen wir offen, hier aber verläuft die Rendite seit über einem Jahr zwischen 2,9% und 3% nahezu konstant seitwärts.

Ende der Renditekompression? Eine Modellrechnung

Falls München der Benchmark für ein (neues) Rendite-Minimum sein sollte, dann ließe sich der Zeitpunkt (T) errechnen, wann ceteris paribus das (Rendite)Plateau in jeder der übrigen Städten erreicht wird:

T(Plateau)=Kompressionsrate/Spread

[mit: Kompressionsrate = durchschnittliche Renditekompression pro Monat in den letzten 12 Monaten;

Spread = (Aktuelle Rendite – 3% für München)].

Das Münchner Rendite-Niveau wäre demnach für Frankfurt in ca. 4 Monaten erreicht. Berlin bräuchte noch 22 Monate, Düsseldorf 32, Stuttgart 34, Köln 37 und Hamburg noch 40 Monate (dieses Szenario geht natürlich davon aus, dass das Risikoprofil in allen Städten gleich ist). Ab diesem Zeitpunkt dürften unter den genannten Bedingungen, die Kaufpreise jeweils nur noch maximal so stark steigen, wie die Mieten.

Mietentwicklung wird zum Zünglein an der Waage

Was dies dann für die Preisentwicklungen bedeutet, zeigt der Blick auf die jüngsten Mietentwicklungen (wieder Kein Neubau, Kein Erstbezug, Jan. -> Sep. 2018): Hier teilt sich Frankfurt mit knapp +4% zusammen mit Köln und Stuttgart den 2. Platz. Berlin bleibt weiter Spitzenreiter, was die Entwicklung betrifft, mit knapp über +5% seit Anfang des Jahres. Düsseldorf und München bringen es in diesem Jahr “nur” noch auf ein Plus von etwas über 2%, Hamburg zieht wieder leicht an und liegt mit etwas über +3% in der Mitte.

So in etwa könnte dann auch Preisentwicklung aussehen, wenn sich in Zukunft das allseits zitierte Plateau bei gleichbleibenden Bedingungen ausbildet. Dass die Preise dann geradezu seitwärts verlaufen, ist nämlich eher unrealistisch. Die Mietentwicklung wird ceteris paribus also zum Zünglein an der Waage. Ab dann würde die Mietpolitik auch noch direkter die Preisentwicklung bestimmen.

Miet- und Kaufpreisentwicklungen in den B-Städten

Die Berliner Mietpreisentwicklung wird in diesem Jahr von keiner der B-Städte übertrumpft: Hier teilen sich Hannover und Nürnberg die Spitzenplätze mit einer Steigerung von über 4%. Mannheim, Bonn, Dresden, Wiesbaden und Essen folgen mit +3-4%. Leipzig erreicht in 2018 ein Plus von 1,7%.

Im Vergleich dazu legten die Kaufpreise in Leipzig mit 12,5% deutlicher zu: Der “Geheimtip” liegt nach Aachen mit +13% und dem oben bereits erwähnten Münster (>+15%) auf Platz 3, gefolgt von Bonn mit über 10%-Plus seit Anfang des Jahres. In Mainz, Karlsruhe, Bremen, Dresden, Essen und Hannover wurden bis zu 5% Kaufpreissteigerung erreicht. Zuweilen sinken die Anfangsrenditen in den B-Städten damit deutlich.

Marktbeobachtung und Analyse werden noch wichtiger

Für die Zukunft gilt, und da wiederholen wir uns: “Genau hinschauen!”. Angebote müssen zwar oft schnell geprüft werden, nachlässig darf der Käufer besonders in heutigen Zeiten aber dennoch nicht werden. Nutzen Sie unseren Big-Data Service in Kombination mit unserer Cloud-Umgebung: Diese unterstützt Sie bei der Vorprüfung auf der Basis hoher Qualitätsstandards. Dies erspart Ihnen wichtige Zeit bei der detaillierten Analyse, und unterstützt Sie auf Ihrem Weg zur erfolgreichen Entscheidung.

Hinweis zu den Auswertungen

Die hier gemachten Angaben zu den zukünftigen Marktentwicklungen sind modellhafte Darstellungen, die auf den Preis- und Mietentwicklungen für Bestandswohnungen im letzten Jahr abgeleitet wurden. Die Aussagen beziehen sich auf mittlere Werte und sind nicht ohne weiteres auf andere Wohnungstypen (z.B. Neubau) oder andere Lagen übertragbar. Zuweilen können Auswertungen der Medianwerte qualitätsbedingten Schwankungen unterliegen, welche insbesondere auf Monatsebene stärker ausfallen dürften, als auf Quartalsebene. Der empirica-Immobilienpreisindex auf Quartalsebene bereinigt diese Qualitätsverzerrung mittels hedonischer Verfahren und erscheint in Kürze; wir werden hier darüber berichten.

Immobilienmarktdatenbank und Analyst

Die hier gemachten Angaben basieren auf Auswertungen unserer Immobilienmarktdatenbank. Mit einem Zugang über den empirica-systeme Analyst können Sie Ihre individuelle Auswertung mit aktuellen Daten in Echtzeit bearbeiten.

Kontakt

Bei Fragen zur unserer Auswertung, zur unserer Immobilienmarktdatenbank, zum Immobilienmarktinformationssystem oder wenn Sie unseren Analyst kostenfrei für eine Woche testen möchten, kontaktieren Sie uns bitte!

Wir wünschen Ihnen eine erfolgreiche Expo Real 2018!

By the way: Falls Sie Rahmendaten benötigen, empirica regio ist online