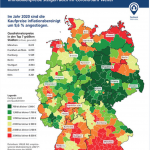

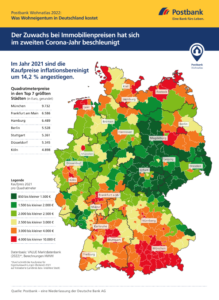

Der aktuelle Postbank Wohnatlas für das Jahr 2022 liegt vor. Im zweiten Corona-Jahr 2021 sind die Preise für Wohneigentum in Deutschland weiter gestiegen – und dies mit noch deutlich höherem Tempo als in den Vorjahren. In 98 Prozent aller deutschen Landkreise und kreisfreien Städte verteuerten sich Eigentumswohnungen im Bestand. Im Durchschnitt über alle Regionen hinweg lag der Preisanstieg gegenüber 2020 inflationsbereinigt bei 14,2 Prozent, er beschleunigte sich damit deutlich. 2020 hatte das Plus noch 9,6 Prozent betragen, im Jahr davor 9,3 Prozent. Dabei kletterten die Preise nicht allein in den Metropolen und, teils noch stärker, in ihrem Umland. Der Trend erfasste auch zuvor eher unbeachtete Städte im ost- und mitteldeutschen Raum – etwa Chemnitz oder Salzgitter. Dies sind Ergebnisse der Studie „Postbank Wohnatlas 2022“

Das HWWI hat die Studie unter anderem auf Basis der VALUE Marktdatenbank erstellt.

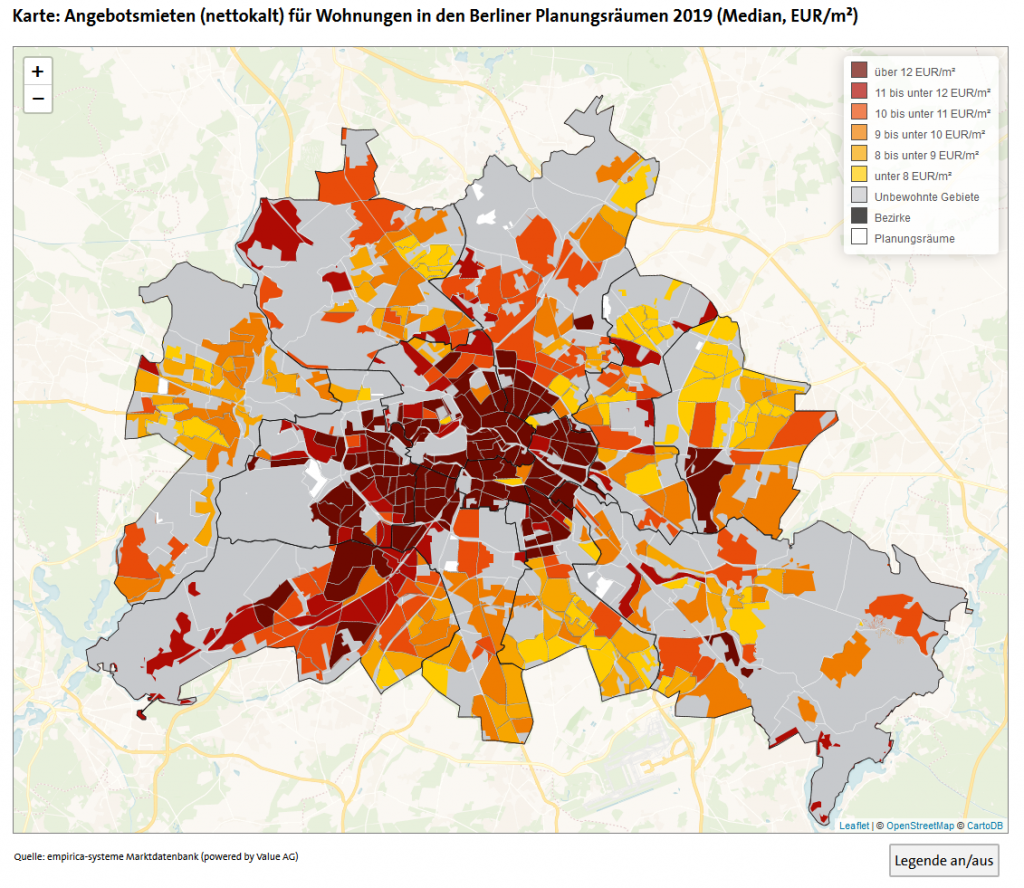

Weitere Informationen und die Preiskarte zum Download finden Sie hier.

Der Wohnungsmarktüberblick H2-2020 von

Der Wohnungsmarktüberblick H2-2020 von