Schon wieder ist ein Quartal vorbei und daher gibt’s auch neue Immobilienmarktdaten. Unsere aktualisierten Immobilienmarktdaten zum 1. Quartal 2024 liegen vor. Das Team VALUE Marktdaten informiert mit den VALUE Data Insights wie gewohnt über allgemeine und aktuelle Marktentwicklungen.

Zusammengefasst: Preisrückgänge gehen weiter zurück, am aktuellen Rand (März 2024) messen wir wieder einen Anstieg. Die Talsohle ist insgesamt durchschritten, aber der Markt ist heterogen und die Märkte im Umland der Zentren haben sich schneller erholt, als die Märkte in den Zentren selbst, wo die Trendwende zum Halbjahreswechsel einsetzen dürfte – bis dahin geht es hier auf der Talsohle weiter.

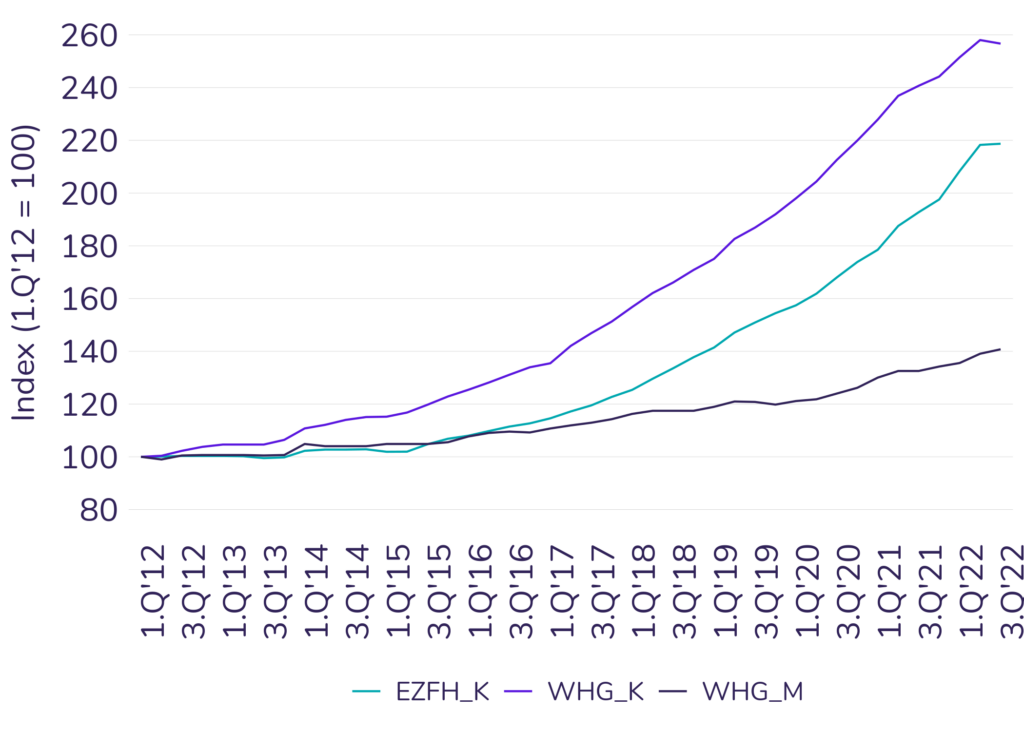

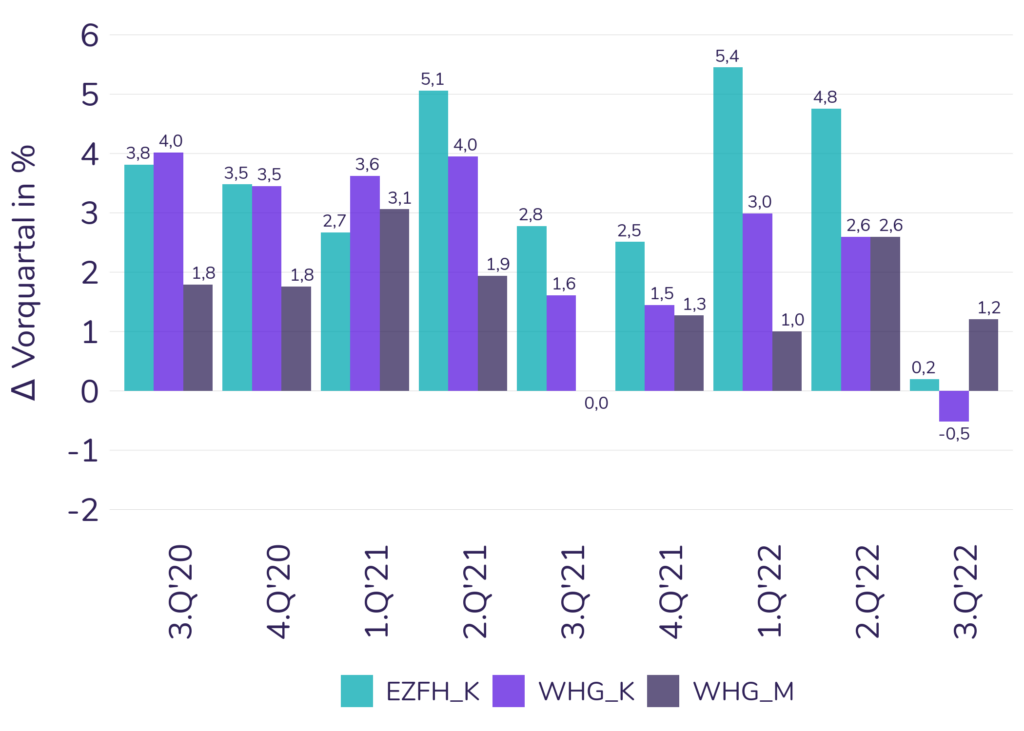

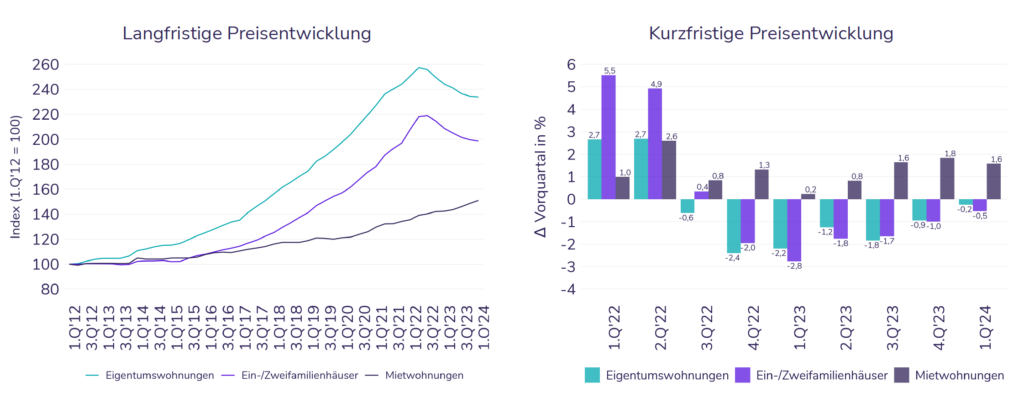

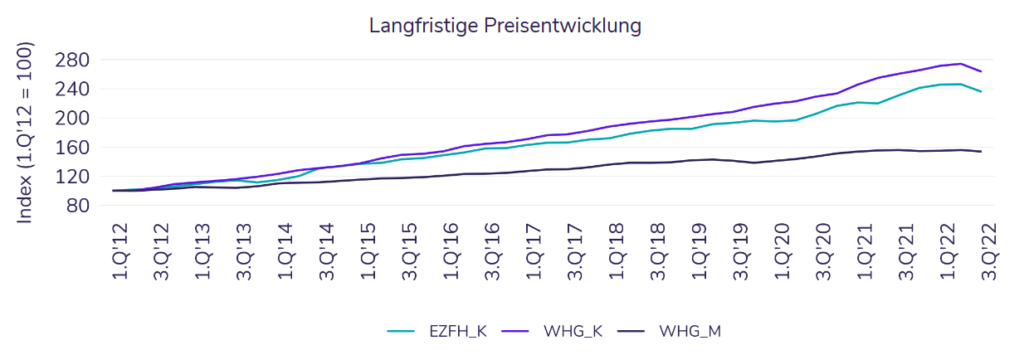

Die Details: Die Preise sind im 1. Quartal 2024 nur noch minimal gefallen. Der Preisrückgang für Eigentumswohnungen (WHG_K) im Bestand lag nur noch bei −0,3 %. Bei Preisen für Einfamilienhäuser (EZFH_K) im Bestand messen wir im bundesweiten Mittel ein Delta von −0,5 % im Vergleich zum letzten Quartal. Die Mieten sind im 1. Quartal 2024 mit 1,6 % abermals gestiegen. Sie verteuerten sich um 1,6 %.

Auch im Vorjahresvergleich zeigen Einfamilienhäuser mit −4,8 % ein ähnliches Minus wie Eigentumswohnungen, die im Vergleich zum 1. Quartal 2023 rd. −4,2 % weniger kosteten. In beiden Marktsegmenten geht das Volumen verfügbarer Angebote weiter zurück, auch wenn es immer noch deutlich über dem Volumen der Boomphase liegt. Während auf den Kaufmärkten Stagnation vorherrscht, geht die Rallye für Wohnungsmieten unverändert weiter. Im abgelaufenen Quartal wurde 6 % mehr Miete verlangt als im Vorjahr – ein Anstieg deutlich oberhalb der Inflationsrate.

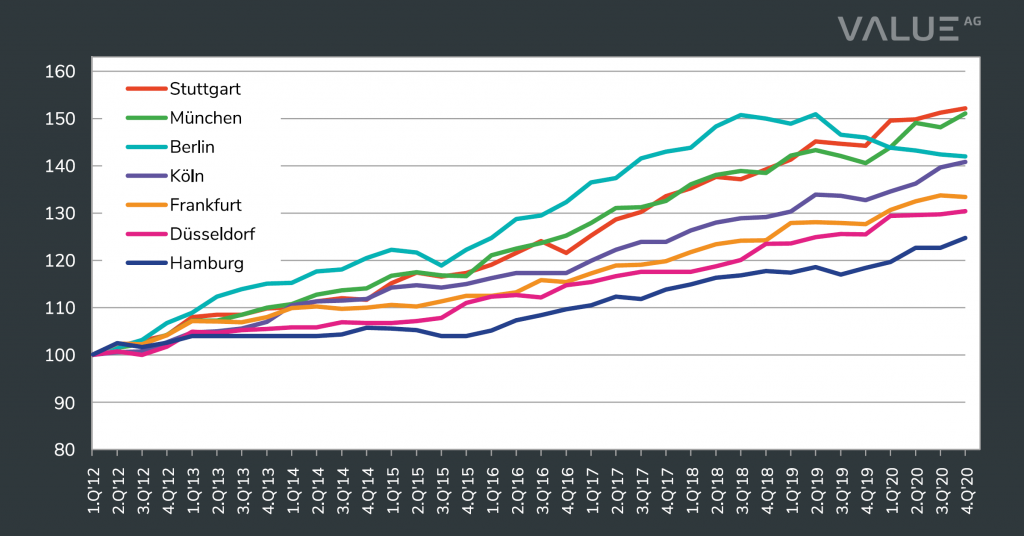

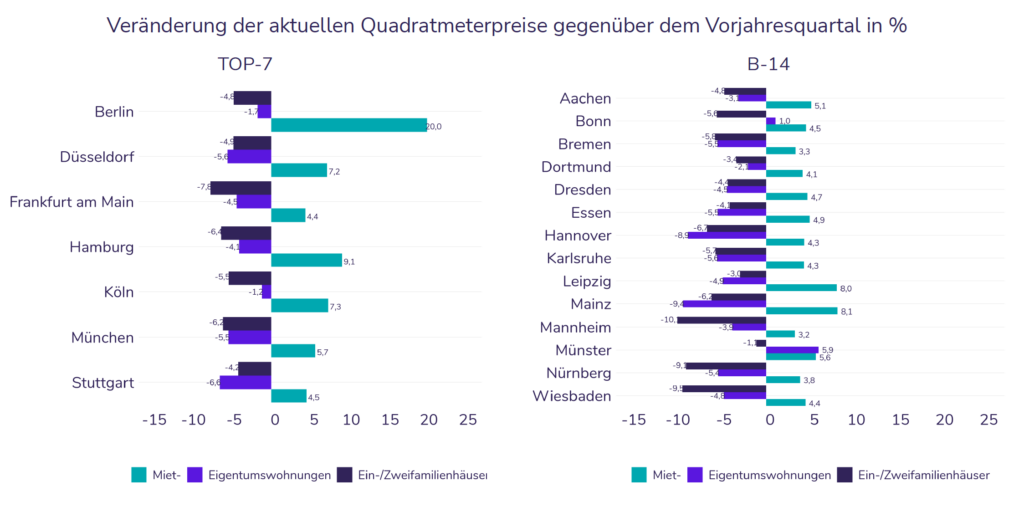

In den Top-7 Metropolen sind die Kaufpreise für Wohnungen im Vergleich zum Vorquartal nur noch leicht gesunken (−0,7 %). Hier fällt der Rückgang etwas stärker aus als im Vorquartal. Die Mieten in den Metropolen legten mit 2,6 % hingegen deutlich stärker zu als im Bundesdurchschnitt. Leicht sinkende Preise und weiter steigende Mieten zeigen sich auch in den B-14 Städten.

Die Bodenbildung auf den Selbstnutzer-Märkten dürfte überwunden sein und auch bei Anlageimmobilien verziehen sich die Wolken am Horizont. Beides ist bedingt durch die düsteren Aussichten am Mietmarkt. Selbstnutzer kaufen nun auch zu hohen Preisen bzw. Annuitäten weil sie kaum adäquate Mietangebote finden. Kapitalanleger sehen aufgrund der vertrackten Mietensituation steigende Mietrenditen. Dies zeigt sich bereits bei Preisen und den Transaktionen: Die Preise im März stiegen im Bundesschnitt wieder leicht an. Das Transaktionsgeschen nimmt ebenfalls an Fahrt auf, die Talsohle ist durchschritten.

Die aktuelle Ausgabe unserer Data Insights können Sie hier herunterladen.

Detaillierte Informationen zu den Miet- und Kaufpreisentwicklungen auf den deutschen Wohnungsmärkten und in der Region München erhalten Sie in unseren aktuellen VALUE Data Insights.

Detaillierte Informationen zu den Miet- und Kaufpreisentwicklungen auf den deutschen Wohnungsmärkten und in der Region München erhalten Sie in unseren aktuellen VALUE Data Insights.