Der Berliner Mietspiegel 2021 ist ungültig, heißt es heute in den Medien, wie zum Beispiel hier in der IZ. Und alle, die sich mit dem Berliner Mietspiegel angesichts des Mietendeckels beschäftigt haben, haben dies bereits im letzten Jahr kommen gesehen. Nach dem Urteil vom 6. April des Amtsgerichts Spandau hat Berlin erstmals seit 1987 keinen gültigen Mietspiegel mehr. Der Mietspiegel 2021 sei weder ein qualifizierter, noch ein einfacher Mietspiegel, heißt es in dem Urteil mit dem Aktenzeichen Az. 6 C395/21.

Wir haben die Entwicklungen auf dem Berliner Mietwohnungsmarktes zum Anlass genommen, um Wege aus dem Lock-In zu finden, indem sich die Mietspiegelerstellung heute befindet. Ein wesentlicher Grund ist nämlich die aufwändige und teure Datenbeschaffung. Für die Erstellung einfacher Mietspiegel (immer noch besser als kein Mietspiegel) untersucht Dr. Lorenz Thomschke als Senior Data Analyst des VALUE Marktdatenteams, die Qualität von Angebotsmietdaten im Kontext der Erstellung einfacher Mietspiegel. Wir finden die Ergebnisse der Studie sind vielversprechend! Und ausgrechnet heute, wo uns die Meldung aus Berlin erreicht, wird die Studie in Stadtforschung und Statistik : Zeitschrift des Verbandes Deutscher Städtestatistiker, 35 (2022) 1 veröffentlicht.

Wir freuen uns darüber, dass Lorenz Thomschke mit diesen wichtigen Beitrag relevante Alternativen auf dem deutschen Mietspiegelmarkt aufspannt.

Das Argument “Angebotsdaten haben nichts mit der Realtität zu tun”, zählt jedenfalls nicht mehr, zumindest dann nicht, wenn die VALUE Marktdatenbank damit gemeint ist. Wir wünschen dem interessierten Leser viel Spaß bei der Lektüre.

Die Investitionsbank Berlin legte im März 2021 gemeinsam mit der Senatsverwaltung für Stadtentwicklung und Wohnen den IBB Wohnungsmarktbericht 2020 vor. Das Bevölkerungswachstum geht 2019 spürbar zurück, die Baufertigstellungen sind mit 18.999 Wohnungen auf höchstem Stand seit 1998 aber das Wohnungsdefizit bleibt weiter auf hohem Niveau und die mittlere Angebotsmiete liegt berlinweit bei 10,14 EUR/m² (Median), in der Innenstadt fast flächendeckend über 13,00 EUR/m². Die Mieten sind dabei erstmals gesunken, heißt es in der Pressemitteilung.

Seit dem Wochenende stehen Ihnen unsere aktualisierten Immobilienmarktdaten zur Auswertung bereit

Gleichzeitig ist der Mietendeckel in Berlin seit dem Wochenende geltendes Recht: “Stellt ein Mieter fest, dass seine ab dem Stichtag 18. Juni 2019 fällige Miete mehr als 20 Prozent über den in der Mietobergrenzentabelle festgehaltenen Werten liegt, hat er einen Anspruch auf die Absenkung der Miete”. Die Regelung gilt nur für Wohnungen die vor dem 01.01.2014 erstmalig bezugsfertig wurden (gedeckeltes Marktsegment). Wohnungen die danach bezugsfertig wurden, sind vom Mietendeckel nicht betroffen (ungedeckeltes Marktsegment).

Deskriptive Analyse zu Auswirkungen des Mietendeckels

Wir nehmen unser Datenupdate zum Anlass und blicken mit aktuellen Daten nochmals auf den Berliner Mietwohnungsmarkt, um mögliche negative Auswirkungen der bisherigen Debatte zu überprüfen, denn das am 30. Januar 2020 beschlossene Gesetz zur Neuregelung gesetzlicher Vorschriften zur Mietenbegrenzung (MietenWoG Bln) geistert bereits seit nunmehr 6 Monaten durch den Berliner Wohnungsmarkt.

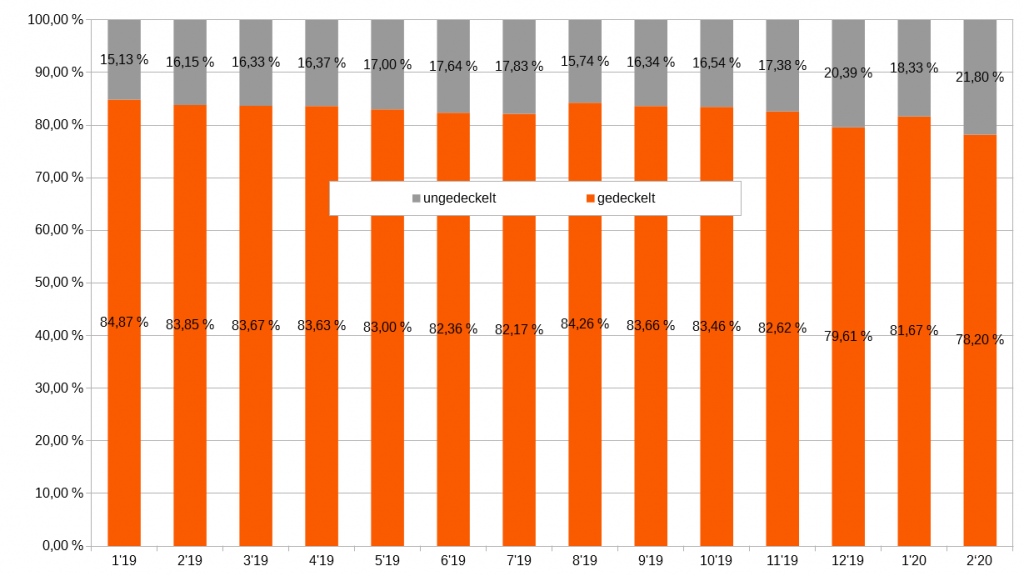

Verknappung des Angebotes im gedeckelten Marktsegment

Das Angebot im gedeckelten Marktsegment geht seit Ankündigung des Mietendeckels im Vergleich zum ungedeckelten Marktsegment deutlich überproportional zurück.

Entwicklung des Berliner Mietangebotes angesichts des Mietendeckels; Index – Jan. 2019 = 100; gedeckeltes vs. ungedeckeltes Marktsegment (Quelle: empirica-systeme powered by VALUE AG)

Im Vergleich zum Vorjahresmonat reduzierte sich das Wohnungsangebot im gedeckelten Marktsegment um rd. 25%, im ungedeckelten Marktsegment hingegen lediglich um 5%. Es ist auffällig, dass das Angebot im regulierten Teilmarkt seit August im Vergleich zum unregulierten Teilmarkt deutlicher nach unten abweicht. Besonders betroffen ist das Marktsegment sanierter bzw. renovierter Mietwohnungen. Hier reduzierte sich das Angebotsvolumen im Vergleich zum Vorjahresmonat um 38%.

Die durch das Gesetz angestrebte Entspannung im Angebotsmarkt wird damit nur theoretisch erzielt. Praktisch kommt es zu einer verschärften Situation auf dem Markt, da die tendenziell günstigeren Mietwohnungen des gedeckelten Segmentes nun seltener angeboten werden. Im Februar 2020 liegt der Marktanteil gedeckelter Mietwohnungsangebote nur noch bei rd. 78%.

Marktanteile: gedeckeltes vs. ungedeckeltes Marktsegment (Quelle: empirica-systeme powered by VALUE AG)

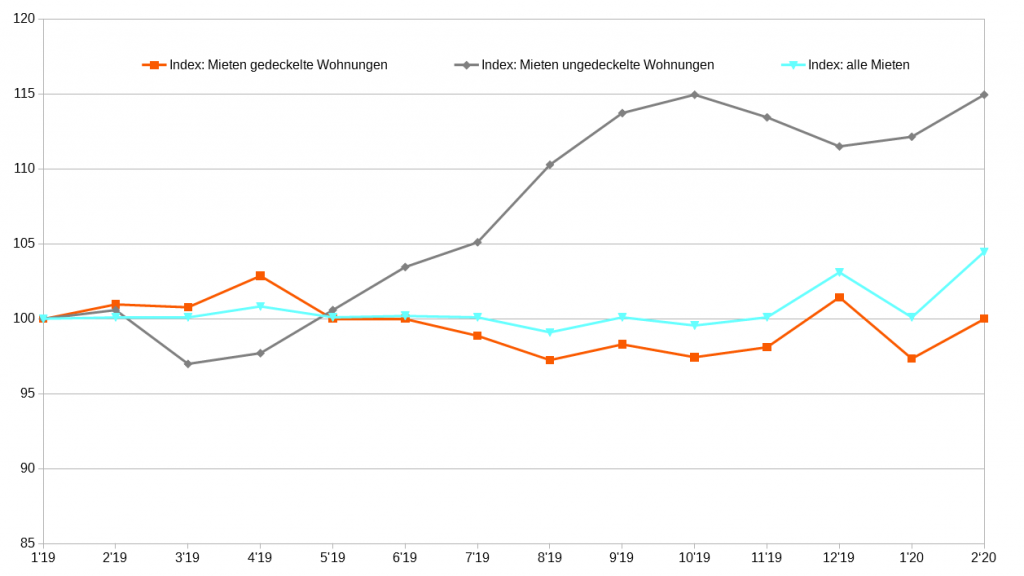

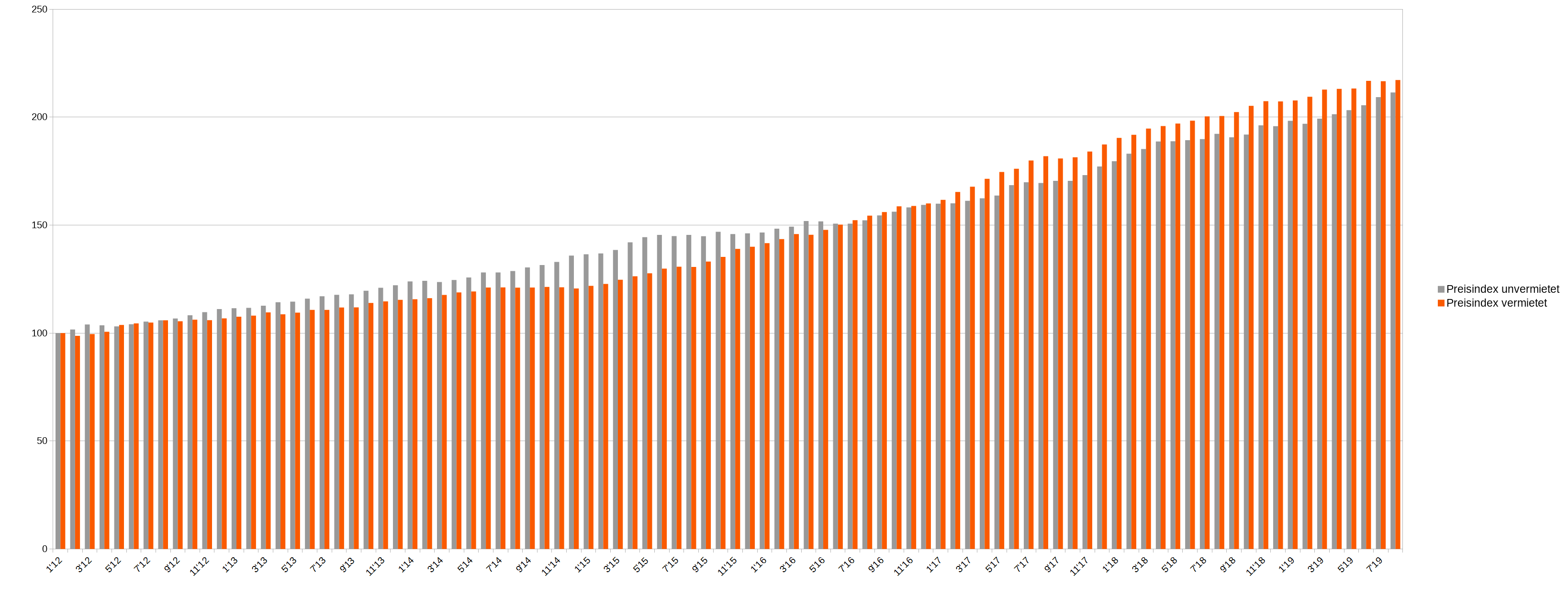

Verteuerung des verfügbaren Mietwohnungsangebotes

Die Veränderung der Angebotszusammensetzung bleibt nicht ohne Folgen für das Mietniveau verfügbarer Wohnungen: Es kommt zu einer rechnerischen Verteuerung der gesamtstädtischen Durchschnittsmiete.

Mietpreisindex – Jan. 2019 = 100; gedeckelt vs. ungedeckelt, sowie alle Wohnungen (Quelle: empirica-systeme powered by VALUE AG)

Darüber hinaus ziehen die Preise im unregulierten Marktsegment überproportional an. Diese Entwicklung stellen wir, wie auch das IFO Institut, insbesondere ab Juli 2019 fest. Die Reduktion des regulierten Angebotes und eine Erhöhung der Preise im unregulierten Angebot führen insgesamt zu einer Erhöhung der Angebotsmieten. Im Februar erreicht die gesamtstädtische Durchschnittsmiete (Median) mit 11,48 Euro je m² ein Allzeithoch.

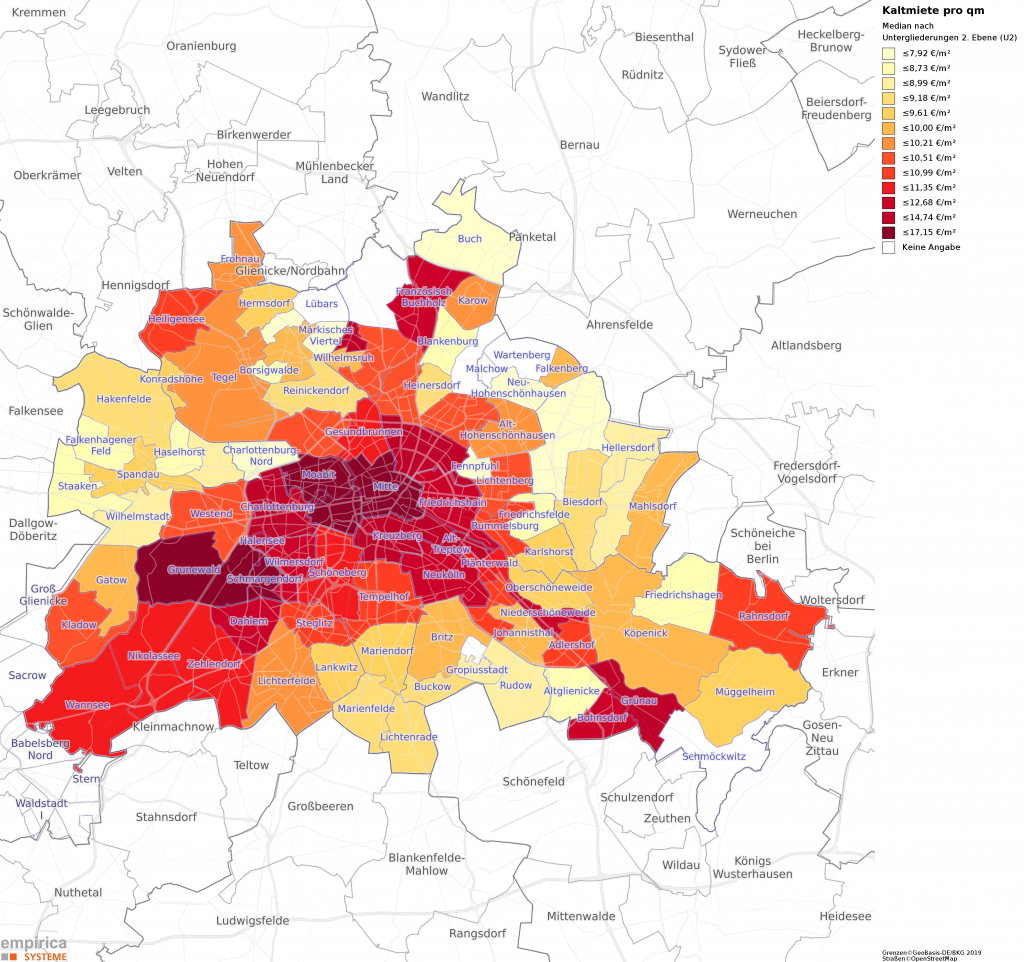

Medianmieten (alle Baujahre) im Febr. 2020 (Quelle: empirica-systeme powered by VALUE AG)

Rückläufige Angebotsmieten dürften in Berlin also vorerst der Vergangenheit angehören – es kommt zu verzerrten Preissignalen. Zuzugswillige und Umzugswillige werden es zukünftig also noch schwerer haben, eine adäquate Wohnung zu finden.

Wir gehen davon aus, dass die skizzierten Entwicklungen erst der Anfang sind, denn das Mietniveau im gedeckelten Markt spricht dafür, dass viele Anbieter den Mietendeckel bisher noch ignoriert oder ausgesessen haben; deren Anteil dürfte mit Inkrafttreten des Mietendeckels geringer werden. Eine weitere Verknappung und Verteuerung wären die Folgen.

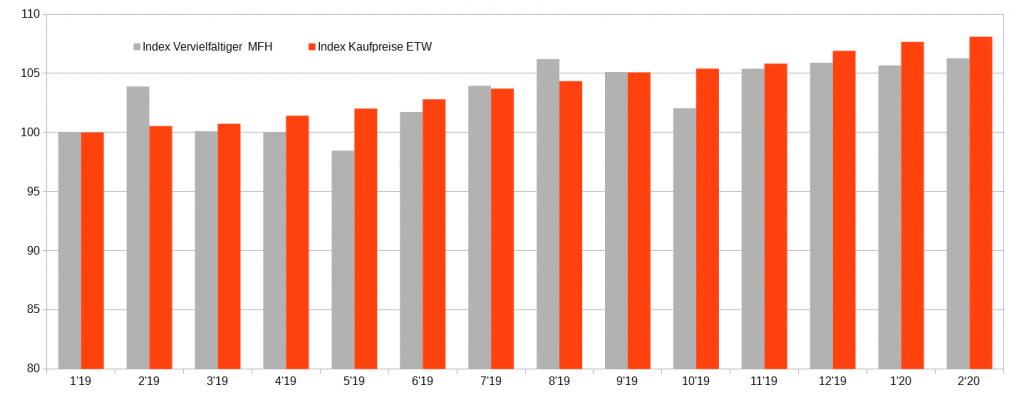

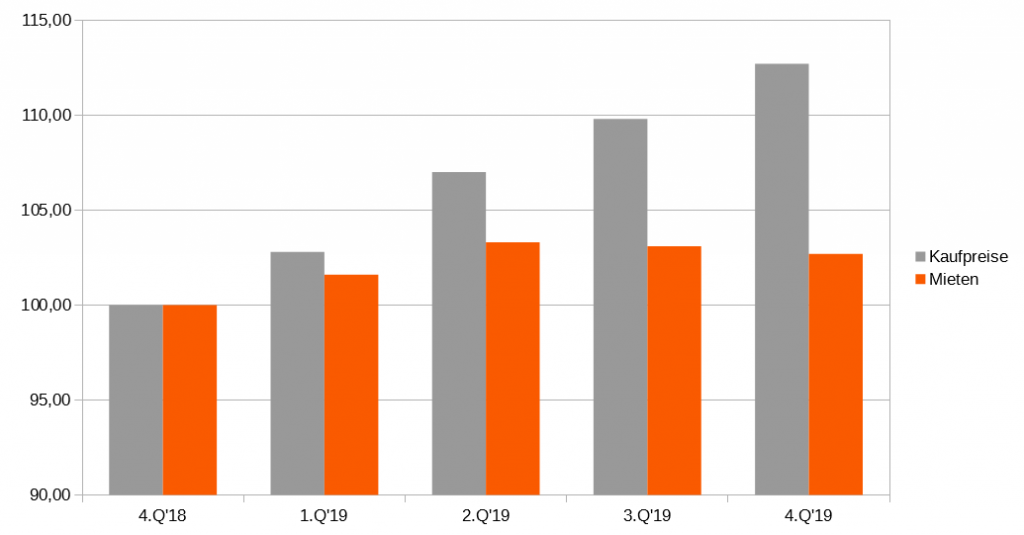

Kaufpreise noch unbeeindruckt

Die Kaufpreise zeigen sich bisher allerdings unbeeindruckt. Sowohl bei Wohnungen als auch bei Mehrfamilienhäusern ist bisher keine Trendveränderung bei Kaufpreisen und Vervielfältigern feststellbar. Auf dem Markt der Mehrfamilienhäuser werden nach anfänglichen Risikoabschlägen wieder höhere Preise verlangt. Der positive Kaufpreistrend im Bereich der Eigentumswohnungen ist auch im gedeckelten Teilmarkt sichtbar und ungebrochen.

Index – Jan. 2019 = 100; Kaufpreise ETW und Vervielfältiger MFH (Quelle: empirica-systeme powered by VALUE AG)

Bei den Fallzahlen zeigt sich seit Juli 2019 ein Anstieg im gedeckelten Marktsegment, während wir im ungedeckelten Marktsegment eine leicht rückläufige Entwicklung feststellen. Das gedeckelte Marktsegment entwickelt sich also überproportional, was die Verkaufsfälle betrifft. Ob dies durch Umwandlungen von Mietwohnungen zu Kaufwohnungen begründet ist, haben wir an dieser Stelle nicht weiter evaluiert. Um eindeutige Entwicklungen ohne ergänzende Daten (z.B. Zahl der Eigenbedarfskündigungen) abzuzeichnen, braucht es noch etwas Zeit. Auch die Frage, ob und wie stark sich der Mietendeckel auf die Kaufpreise auswirken wird, kann an dieser Stelle noch nicht abschließend bewertet werden. Zwar erhöht der Mietendeckel potenziell das Angebot an Kaufwohnungen durch Umwandlung, andererseits ist aber auch eine zusätzliche Nachfrage an den Kaufmärkten zu erwarten, die durch die Verknappung an den Mietmärkten erzeugt wird.

Marktbeobachtung wird relevanter

Anhand unserer deskriptiven Marktanalyse können wir zwar keine direkte Ursache/Wirkungsbeziehung ableiten, die Ergebnisse zeigen jedoch, dass mögliche “ungewollte” Effekte des Mietendeckels bereits vor dessen Inkrafttreten offensichtlich wurden: Seit Beginn des Gesetzgebungsverfahrens wird das Angebot im regulierten Segment knapper, während im unregulierten Segment die Mieten überproportional steigen. Zunehmende Wohnungsknappheit und -Mieten sind die Folgen.

Die Kaufpreise von Eigentumswohnungen und Mehrfamilienhäusern hingegen zeigen sich unbeeindruckt, könnten aber zukünftig durch den Mietendeckel ebenfalls beeinflusst werden: Hier ist genaues Hinschauen und eine laufende Marktbeobachtung gefragt, um frühzeitig auf neue Entwicklungen reagieren zu können.

Eine neue Studie des DIW untersucht anhand von Mietannoncen, welche Auswirkungen der Berliner Mietendeckel auf Mietpreise und Wohnungsangebot hat – Mieten der gedeckelten Wohnungen sanken im Vergleich zu den unregulierten um bis zu elf Prozent – Zahl der annoncierten Mietwohnungen in Berlin halbiert sich – Preise im Umland steigen deutlich.

„Die mit dem Mietendeckel einhergehende Angebotsverknappung ist alarmierend, da dadurch Menschen, die umziehen müssen, weil sie zum Beispiel neu nach Berlin kommen oder sich familiär vergrößern, viel schwieriger als ohnehin schon eine Wohnung finden“, befürchtet DIW-Studienautor Konstantin Kholodilin. Dies wird zusätzlich noch dadurch erschwert, dass parallel die Mietpreise im Berliner Umland steigen – in Potsdam sogar um zwölf Prozent, haben die ForscherInnen herausgefunden.

Datenbasis der Analyse war u.a. die VALUE Marktdatenbank (vormals empirica-systeme).

Wir wünschen Ihnen ein frohes neues Jahr 2020 und begrüßen Sie im neuen Immobilienjahr wie gewohnt mit unserem Datenupdate. Die Daten für das vierte Quartal 2019 liegen vor und stehen unseren Kunden zur Auswertung bereit.

Während die Kaufpreise im abgelaufenen Jahr weiter anstiegen, zeichnet sich auf den Mietmärkten Entspannung ab. Im bundesweiten Mittel stiegen die Mieten im Vergleich zum Vorjahresquartal um 2,7% während die Kaufpreise um rd. 12% gestiegen sind.

Entwicklung der Miet- und Kaufpreise (Median) für Bestandswohnungen in Deutschland (Quelle: empirica-systeme Marktdatenbank / Value AG)

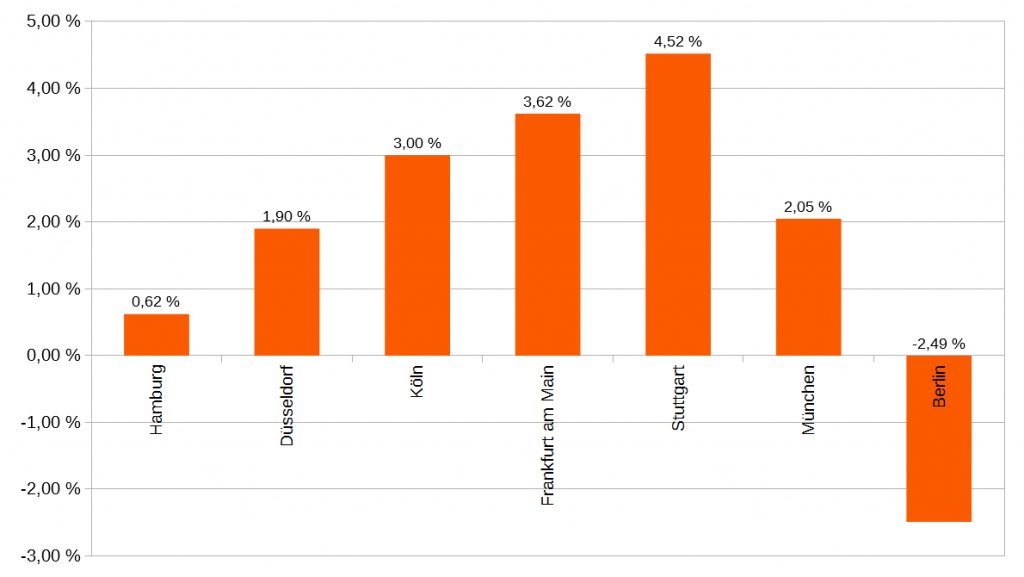

In den Top 7 Städten zeigt sich auf Mietenseite im Vergleich zum Vorjahresquartal fast gar keine Steigerung mehr, die Medianmieten stiegen hier lediglich noch um 0,4%. Auf Jahressicht sind rückläufige Medianmieten bisher aber nur in Berlin feststellbar. Ob dies bereits Auswirkungen des Mietendeckels sind, können wir an dieser Stelle nicht abschließend bewerten.

Entwicklung der Medianmieten (Q4-2019) im Vergleich zum Vorjahresquartal (Q4-2018), Kein Neubau (Quelle: empirica-systeme Marktdatenbank / Value AG)

Wir stellen zumindest fest, dass in fast allen Berliner Bezirken ein rückläufiges Mietangebot vorliegt, mit Ausnahme der eher günstigen Bezirke, wie Lichtenberg und Marzahn-Hellersdorf, wo die Angebotszahlen im Vergleich zum Vorjahresquartal gestiegen sind. Insofern scheint der Trend zumindest durch räumliche Effekte überlagert zu sein. Auch die qualitative Zusammensetzung des Mietangebotes ist ausschlaggebend für die Entwicklung der Durchschnittsmieten. In Berlin stellen wir im Vergleich zum Vorjahresquartal einen überproportionalen Rückgang an sanierten Wohnungen fest. Wenn dies ein Effekt des Mietendeckels ist, dann würden günstigere städtische Durchschnittsmieten über schlechtere Wohnqualitäten erkauft.

Wie unser aktueller Snapshot zeigt, werden Preise und Mieten durch zahlreiche statistische Effekte beeinflusst. Städtische Durchschnitts- oder Schätzwerte sind daher selten hinreichend für eine adäquate Standort-, Objekt- oder Portfoliobewertung. Der empirica-systeme Analyst bietet daher vielfältige Filteroptionen für eine granulare und effektive Analyse.

Deskriptive Analyse zum Berliner Wohnungsmarkt angesichts des Mietendeckels

Nach mehrfachen Anfragen, ob nach den aktuellen Veröffentlichungen zum Mietendeckel denn bereits etwas in den Daten erkennbar ist, möchten wir an dieser Stelle eine kurze Deskription der aktuellen Datenlage anbieten.

Preiseffekte und Mieteffekte können zum jetzigen Zeitpunkt nicht festgestellt werden (vgl. Abschnitt A, B und C). Allerdings zeigt sich, dass ein nicht unerheblicher Anteil an Vermietern mit Einschnitten rechnen kann (vgl. Abschnitt D und E).

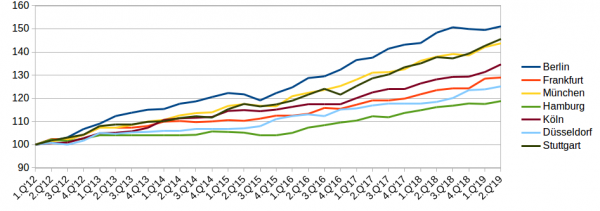

Unsere Immobilienmarktdaten für das 2. Quartal 2019 liegen vor und stehen Ihnen ab sofort zur Auswertung bereit. Die Medianmieten in den Top-7 Städten steigen weiter, wenn auch meistens schwächer als in der Vergangenheit.

Entwicklung der Medianmieten (kein Neubau) bis 2.Quartal 2019, Index 1/2012=100 (Quelle: empirica-systeme Marktdatenbank)

In Berlin scheint ein Plateau erreicht zu sein. Es sieht hier aber nicht nach einer Trendumkehr aus, wie kürzlich schon gemunkelt wurde. Gegenüber des letzten Quartals zeigt sich wieder ein leichter Anstieg. Der hat aber wohl nichts mit dem Beschluss zum Mietendeckel, d.h. etwaigen Vorzieheffekten zu tun, denn zeitlich können wir keine Korrelation vermelden. Der Anstieg erfolgte vor allem in den ersten beiden Monaten des Quartals.

In den Daten wird man etwaige Auswirkungen des Mietendeckels erst in ein paar Monaten sehen können und auch eher in anderen Segmenten. Die Preise für ETW stiegen in Berlin zuletzt aber unverändert weiter an, während die MFH Preise seit 2012 erstmalig leicht rückläufig waren. Auch hier müssen wir das nächste Quartal abwarten um Genaueres zu sagen.

Nächste Woche erscheint der empirica-Immobilienpreisindex, der unsere Daten qualitätsbereinigt mittels hedonischer Verfahren auswertet. Wir werden darüber hinaus Details über unsere Rest-API vorstellen. Beides an dieser Stelle. Stay tuned!

Diese Webseite verwendet Cookies nur zur Umsetzung der Funktionalität der Webseite (kein Tracking). Weitere Informationen, auch zu Ihren Rechten, finden Sie in unserer DatenschutzerklärungHinweis ausblenden

Datenschutz & Cookies

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Wir haben die Entwicklungen auf dem Berliner Mietwohnungsmarktes zum Anlass genommen, um Wege aus dem Lock-In zu finden, indem sich die Mietspiegelerstellung heute befindet. Ein wesentlicher Grund ist nämlich die aufwändige und teure Datenbeschaffung. Für die Erstellung einfacher Mietspiegel (immer noch besser als kein Mietspiegel) untersucht Dr. Lorenz Thomschke als Senior Data Analyst des VALUE Marktdatenteams, die Qualität von Angebotsmietdaten im Kontext der Erstellung einfacher Mietspiegel. Wir finden die Ergebnisse der Studie sind vielversprechend! Und ausgrechnet heute, wo uns die Meldung aus Berlin erreicht, wird die Studie in Stadtforschung und Statistik : Zeitschrift des Verbandes Deutscher Städtestatistiker, 35 (2022) 1 veröffentlicht.

Wir haben die Entwicklungen auf dem Berliner Mietwohnungsmarktes zum Anlass genommen, um Wege aus dem Lock-In zu finden, indem sich die Mietspiegelerstellung heute befindet. Ein wesentlicher Grund ist nämlich die aufwändige und teure Datenbeschaffung. Für die Erstellung einfacher Mietspiegel (immer noch besser als kein Mietspiegel) untersucht Dr. Lorenz Thomschke als Senior Data Analyst des VALUE Marktdatenteams, die Qualität von Angebotsmietdaten im Kontext der Erstellung einfacher Mietspiegel. Wir finden die Ergebnisse der Studie sind vielversprechend! Und ausgrechnet heute, wo uns die Meldung aus Berlin erreicht, wird die Studie in Stadtforschung und Statistik : Zeitschrift des Verbandes Deutscher Städtestatistiker, 35 (2022) 1 veröffentlicht.